di Paolo Peruzzi

Pubblicato su: Management delle Utilities e delle Infrastrutture, 4/2020

Abstract

È passato più di un anno (luglio 2018) dalla pubblicazione de “L’impatto della regolazione tariffaria sui risultati economico finanziari dei gestori del servizio idrico” (Canitano & Peruzzi, 2018) e in questa sintesi della nuova edizione siamo in grado di fornire una serie temporale che va dal 2007 fino al 2018, due anni in più. Lo scopo della ricerca è sempre lo stesso, quello di “un’analisi dei cambiamenti che sono intervenuti nella regolazione economica del servizio idrico, leggendoli alla luce dei bilanci di un gruppo di cinquanta società di gestione. Le società, con l’MTI, hanno visto crescere la propria redditività che ne ha aumentato a tal punto i flussi di cassa in entrata, da consentire loro di realizzare un volume superiore di investimenti, distribuire consistenti dividendi e nello stesso tempo aumentare la propria capitalizzazione. Questo potrebbe far pensare che, almeno per quanto riguarda il potenziale finanziario offerto dal regolatore italiano con lo MTI, le società avrebbero potuto realizzare un volume superiore di investimenti rispetto a quello fin qui conseguito.

Introduzione[1]

Il Servizio Idrico Integrato (SII) in Italia ha sperimentato, nell’ultimo quarto di secolo, un processo di profonda trasformazione, che ha interessato buona parte del paese e che, nonostante frequenti rallentamenti e sporadici ripensamenti, ha prodotto una situazione in cui oltre il 60% della popolazione è servita da gestori che operano secondo logiche industriali.

È sicuramente difficile dare una rappresentazione completa dei cambiamenti in atto e di quelli che sono intervenuti in questi anni nella gestione del servizio idrico. Ci sono aspetti che riguardano il costo del servizio, quelli che attengono alla sicurezza e alla continuità nell’erogazione dell’acqua, vi sono aspetti che riguardano l’ambiente come il sistema di raccolta e trattamento dei fanghi di depurazione, vi sono infine questioni che attengono agli investimenti realizzati e quelli da realizzare. Costruire un profilo di quest’industria e del suo andamento nel tempo richiede un’osservazione attenta e un sistema di raccolta dei dati che solo l’Autorità di regolazione può essere in grado di gestire con mezzi adeguati alle necessità.

L’obiettivo della ricerca è, più limitatamente, un’analisi dei cambiamenti che sono intervenuti nella regolazione economica del servizio idrico, leggendoli alla luce dei bilanci di un gruppo di cinquanta società di gestione.

Il tema che qui interessa sottolineare è che l’analisi dei bilanci è sicuramente uno degli strumenti più interessanti per misurare gli effetti della regolazione tariffaria sulle prestazioni economiche e finanziare delle società che gestiscono i servizi. Le valutazioni e le decisioni del regolatore vanno inserite in un contesto più ampio di quello offerto dall’analisi dei bilanci , ma queste comunque possono costituire un utile complemento per una regolazione efficace. La presente ricerca fornisce un’analisi della struttura patrimoniale ed economica di un campione di 50 gestori (nel 2018 ridotti, per effetto di fusioni e concentrazioni, a 46) nel arco di un periodo di dodici anni, misurando gli effetti che le politiche di regolazione tariffaria possono aver avuto sui bilanci e le prestazioni economiche e finanziarie dei gestori. Nello sviluppo dell’analisi dei bilanci, quasi 600 in questa nuova edizione, si sono confrontati i dati del campione nel suo complesso con diverse forme di raggruppamento: per dimensione, per forma di gestione e per distribuzione territoriale (geografica).

1.1 La regolazione tariffaria in questi anni

L’analisi di questa ricerca si estende per un periodo durante i quali si sono succedute la competenza del Ministero dell’ambiente (prima ancora il Ministero dei lavori pubblici) e dell’ARERA. Il periodo che va da 1996 al 31 dicembre 2011 la regolazione tariffaria è stata assicurata dal Metodo Normalizzato (D.M. 1 agosto 1996 “Metodo normalizzato per definire le componenti di costo e determinare la tariffa di riferimento”). Dal 1 gennaio del 2012 la competenza è passata all’allora AEEG (oggi ARERA) che è intervenuta fin qui con tre provvedimenti: il MTT (AEEGSI, 2012), il MTI (AEEGSI, 2013), il MTI–2 (AEEGSI, 2015) e (AEEGSI, 2017a). I provvedimenti hanno regolato periodi temporali che comprendono gli anni che vanno dal 2012 al 2020. Il primo provvedimento, il MTT ha regolato gli anni 2012-2013, il MTI gli anni 2014-2015 e il MTI-2 un periodo (regulatory lag) più lungo che va dal 2016 al 2019. Il MTI-2 è stato, comunque, oggetto di revisione dopo 2 anni , che ha comportato sia l’aggiornamento dei parametri monetari e di rendimento, sia l’introduzione di nuove disposizioni tariffarie legate al raccordo tra le altre disposizioni regolatorie dell’Autorità, come quella sulla qualità tecnica del servizio (AEEGSI, 2017b) e quella sul bonus sociale idrico (AEEGSI, 2017c).

1.2 La metodologia tariffaria di MTI attraverso lo schema di tipo “building block”

Vi sono varie metodologie per pervenire al monte ricavi da riconoscere al gestore (Green & Pardina, 1999). Talune sono basate su un approccio finanziario e mirano a stabilire la quantità di risorse necessaria all’impresa per finanziare la propria gestione. Altre metodologie si basano su un approccio economico e su nozioni più o meno definite di “costi efficienti”. Tra queste ultime, la metodologia basata sui building blocks è senza dubbio quella più applicata (EuropeEconomics, 2009, p. 65), (OFWAT, 2011, march, p. 11).

L’idea sottesa a questa rappresentazione è che la copertura dei costi, quantificati in parte in modo da rispecchiare i costi effettivi di esercizio e in parte in modo da imprimere incentivi all’efficienza, consenta al gestore di generare i ricavi e i flussi di cassa tali da consentirgli di far fronte alle spese di gestione e di finanziare gli investimenti necessari al servizio. Seguendo questo schema è interessante cercare di comprendere quale sia la relazione fra i costi riconosciuti in tariffa e i costi nella rappresentazione dei bilanci delle imprese che gestiscono il servizio idrico in Italia. Una volta definita questa relazione sarà interessante verificare quali siano gli effetti dei costi riconosciuti in tariffa sui bilanci delle società del campione.

Con questo premessa, si è utilizzato la rappresentazione dello MTI-2 attraverso lo schema di tipo building block, già definito in altre ricerche (Canitano, Peruzzi, & Todini, 2016, p. 23), e gli si è affiancata la struttura del conto economico tipica del bilancio di un’impresa di gestione del servizio idrico integrato.

1.3 La metodologia tariffaria di MTI e il bilancio delle società di gestione del servizio idrico

Successivamente si è proceduto a inserire in questo schema tutte le componenti di costo dello MTI-2: i costi operativi (Opex), i costi di capitale (Capex), vale a dire gli ammortamenti, gli oneri finanziari e gli oneri fiscali, e il Fondo nuovi investimenti (FoNI). Nella rappresentazione delle componenti tariffarie non figurano esplicitamente né i costi ambientali (ERC), che rappresentano una mera riclassificazione di taluni Opex, né, per semplicità espositiva, i conguagli (RC) garantiti da meccanismo di revenue cap della regolazione. Nell’affiancare le componenti tariffarie alle categorie di costo del Conto Economico si è affrontato il tema delle modalità di contabilizzazione di alcune specifiche componenti di costo, che potrebbero non essere omogenee tra i gestori del servizio. Ci si riferisce in particolare alle modalità di contabilizzazione del FoNI, che alternativamente può essere interamente incluso fra i ricavi o, viceversa, contabilizzato come contributo a fondo perduto sugli investimenti, escludendolo dai ricavi a meno del rilascio annuale, modificando così l’effetto che lo stesso FoNI produce sul valore della produzione, sul MOL, sul risultato operativo e sul risultato di esercizio. Sulla natura economica del FoNI (ricavo versus contributo a fondo perduto) e sul conseguente trattamento contabile per una corretta rappresentazione civilistica in bilancio, si confrontano due orientamenti. La contabilizzazione del FoNI tra i contributi a fondo perduto implica che il margine operativo lordo sia minore, poiché solo una quota del ricavo è imputato all’esercizio, mentre il valore contabile netto delle immobilizzazioni può essere agevolmente decurtato dell’ammontare del risconto passivo. In questo caso è probabile che il valore di riscatto regolatorio risulti maggiore degli asset al netto del risconto a causa della rivalutazione monetaria (Canitano, Peruzzi, & Todini, 2016, p. 26). Nella rappresentazione si è ipotizzato che il FONI sia contabilizzato interamente come ricavo.

Per i costi operativi non ci dovremmo aspettare particolari scostamenti, a parte situazioni patologiche, fra ciò che è riconosciuto in tariffa e i costi operativi delle società. Discorso diverso per la componente tariffaria degli ammortamenti dove sono possibili scostamenti rispetto alla componente tariffaria che utilizza sia una base imponibile (cespiti rivalutati) che aliquote di ammortamento (vite utili più lunghe) probabilmente diverse da quelle che troviamo nei bilanci, e il cui risultato è difficile da valutare. Per la componente della morosità, come abbiamo visto, probabilmente una parte corrisponde ad un costo in bilancio e una parte va a incrementare il margine operativo lordo e il reddito operativo. Per il rendimento sul capitale investito abbiamo visto che il relativo tasso si applica su un capitale investito netto superiore a quello di bilancio, sia per via dell’applicazione de deflatore, sia per il più lento ammortamento. Tuttavia, nel bilancio non figura il costo opportunità del capitale proprio, considerato invece in tariffa. Vi è infine il FoNI, che a seconda di come viene contabilizzato potrà a sua volta incrementare in misura maggiore o minore il rendimento a bilancio. Complessivamente, quindi, ci si dovrà attendere un rendimento del capitale investito in bilancio superiore a quello previsto come oneri finanziari (time lag compreso) e oneri fiscali (Tabella 1).

Tabella 1 – Componenti tariffarie, corrispondenza al bilancio e possibili effetti sul risultato di esercizio

| Componente tariffaria | Componente del bilancio | Corrispondenza e effetti | Effetti sul risultato d’esercizio |

| Opex | Costi della produzione | Corrispondenza fra Opex e costi operativi in bilancio | neutro |

| Ammortamenti | Ammortamenti | Possibili scostamenti per deflatori e vita utile (aliquote) | positivo/negativo |

| Altri costi operativi | Costi della produzione | Il costo morosità una parte corrisponde ad un costo in bilancio e una parte va a incrementare il margine operativo lordo | positivo |

| Oneri finanziari

e fiscali |

Gestione Finanziaria

Imposte Utile |

Un tasso di rendimento da applicare al capitale investito, probabilmente superiore a quello di bilancio, che potrà portare ad un rendimento del capitale investito in bilancio maggiore di quello previsto dalla componente tariffaria | positivo |

| FoNI | Il FoNI, incrementa ulteriormente il rendimento del capitale investito in bilancio, con un effetto maggiore se non contabilizzato come risconto | positivo/moderatamente positivo |

Fonte: Elaborazioni da (AEEGSI, 2015) e (AEEGSI, 2017a)

2 Il campione dei gestori del servizio idrico integrato

L’elemento che caratterizza ciascuna delle società incluse nel campione è quello di essere mono servizio, ovvero gestire solo e esclusivamente il servizio idrico integrato. Questa circostanza rende possibile l’analisi del bilancio senza nessuna elaborazione relativa alla situazione patrimoniale o al conto economico. Questa scelta ha fatto sì che rimanessero fuori dal campione le società multiservizio che rappresentano comunque una realtà importante del servizio idrico integrato in Italia e che trovano espressione anche nelle grandi società quotate.

La popolazione servita dalle società del campione costituisce il 48% della popolazione dell’Italia. Come si vede dalla Tabella 2 e dalla Tabella 3, la popolazione servita dalle società del campione è inferiore a quella dell’indagine del BlueBook che comprende circa 140 società, ma è tuttavia una percentuale significativa della popolazione dell’Italia.

Tabella 2 – Il campione e la popolazione residente in Italia al 2015

| Popolazione

servita dalle società |

Popolazione

Italia ISTAT 2015 |

Copertura

del campione |

|

| Il campione | 29.102.456 | 60.665.551 | 48% |

| Il BlueBook | 39.213.978 | 60.665.551 | 65% |

Fonte: nostre elaborazioni su i bilanci del campione e su (Utilitatis, 2017)

Il campione è stato poi suddiviso in classi di fatturato, per forma di gestione (assetto proprietario) e per ripartizione territoriale (Tabella 3). Il raggruppamento per classi di fatturato disegna un campione dove le società Grandi sono per numero il 17% (8) del campione ma ne costituisco più della metà in termini di ricavi (56%) e di popolazione servita (58%). Di contro le società Piccole costituiscono per numero il 26% del campione ma ne rappresentano solo il 5 e il 3% in termini di ricavi e popolazione servita. Questo raggruppamento ha consentito di valutare il peso della dimensione nella caratterizzazione delle prestazioni economiche e finanziare delle società. Il raggruppamento per assetto proprietario vede due sole forme di gestione: le società miste (PPP) e le società pubbliche (WP). Nel campione prevalgono le società pubbliche che costituiscono per numero il 72% delle società e il 62% della popolazione servita. Nella ripartizione territoriale ile regioni del centro presentano con il 48% il numero maggiore delle società, mentre le regioni del nord rappresentano, sia pure di poco, il valore percentuale maggiore della popolazione del campione. Nella ripartizione territoriale i tre raggruppamenti (Nord, Centro, Sud) si equivalgono per la popolazione servita.

Tabella 3 – I dati del campione, società, ricavi, addetti, popolazione servita, per dimensione del fatturato, per forma di gestione e per ripartizione territoriale al 2018

| n. società | % | Ricavi | % | Addetti | % | Popolazione servita | % | |

| Campione | 46 | 4.436.834 | 15.250 | 29.102.456 | 48,0% | |||

| Dimensione fatturato | ||||||||

| > di 100 milioni, grandi (G) | 8 | 17% | 2.487.489 | 56% | 7.607 | 50% | 16.824.429 | 58% |

| 50-100 milioni, medie (M) | 11 | 24% | 1.013.384 | 23% | 4.436 | 29% | 6.751.968 | 23% |

| 25-50 milioni, medio piccole (MP) | 17 | 37% | 620.962 | 14% | 2.286 | 15% | 4.534.035 | 16% |

| <25 milioni, piccole (P) | 12 | 26% | 213.288 | 5% | 921 | 6% | 992.024 | 3% |

| Forme di gestione | ||||||||

| Società miste (PPP) | 13 | 28% | 1.679.971 | 38% | 4.977 | 33% | 10.138.573 | 35% |

| Società pubbliche (WP) | 33 | 72% | 2.756.863 | 62% | 10.273 | 67% | 18.963.883 | 65% |

| Ripartizione territoriale | ||||||||

| Nord | 14 | 30% | 1.686.674 | 38% | 4.313 | 28% | 10.686.504 | 37% |

| Centro | 22 | 48% | 1.539.927 | 35% | 4.948 | 32% | 9.106.368 | 31% |

| Sud | 10 | 22% | 1.210.233 | 27% | 5.989 | 39% | 9.309.584 | 32% |

Fonte: elaborazioni su i bilanci del campione

3 Risultati e considerazioni

Di seguito si sintetizzano alcune riflessioni che sono emerse dall’analisi e dalla rappresentazione dei dati del campione.

3.1 Investimenti

La prima considerazione riguarda gli investimenti. L’investimento medio annuo del 2018 è pari a 44 euro per abitante, il 34% in più rispetto al valore del 2008 (33). Tuttavia la crescita degli investimenti per abitante nel campione sembra essersi arrestata. Gli investimenti pro capite ricostruiti per gli anni 1985-1991 (Malaman & Cima, 1998) danno per il 1985 un valore pari a 58 euro per abitante, un valore più elevato di quello registrato nel campione per il 2018. Ancora oggi, dopo la riforma dei servizi idrici e dopo una nuova regolazione tariffaria affidata ad ARERA, ovvero dopo più di trenta anni, il Paese non è riuscito a raggiungere il livello di investimenti nel servizio idrico del 1985. Il confronto con i dati sugli investimenti pro capite di alcuni altri paesi non ci conforta. Gli investimenti per abitante dell’Italia del campione (44 euro) sono poco meno della metà di quelli di Inghilterra e Galles del 2010 (93), abbastanza meno della metà di quelli della Francia (109) e dell’Olanda (106) e meno di un terzo di quelli USA (154), che forse contengono anche investimenti sulle acque meteoriche, del 2010 (bdew & civity, 2015), (ASCE, 2011). Si conferma quanto veniva rilevato nella prima edizione e cioè che siamo ancora lontani da quelli che sembrano essere gli standard degli investimenti pro capite annui di alcuni fra i paesi più industrializzati.

Tabella 4 – Gli investimenti annui per abitante nelle stime del campione, del BlueBook e dell’AEEGSI, (euro)

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Il Campione | 33,0 | 32,8 | 33,7 | 31,4 | 37,3 | 28,5 | 32,2 | 38,5 | 42,0 | 46,8 | 44,2 | ||

| BlueBook 2016 | 32,3 | 35,1 | 34,3 | 35,3 | 34,3 | 36,8 | 31,3 | 33,5 | 36,8 | ||||

| BlueBook 2019 | 31,3 | 32,7 | 34,2 | 36,5 | 36,7 | 38,7 | |||||||

| AEEGSI (Relazione 2017) | 41,8 | 41,8 | 53,5 | 53,5 |

Fonte: (AEEGSI, 2017) e (Utilitatis, 2017)

3.2 I ricavi: i ricavi per abitante e la spesa media annua per utente

Nel frattempo, per assicurare la realizzazione di questo livello d’investimenti, il ricavo medio per abitante per il 2018 è passato da 98 a 169 euro con un incremento sull’intero periodo (2007-2018) pari al 72%. Dall’altro lato, sia pure con un numero di osservazioni minore, anche la spesa media annua per utente si è incrementata passando da 143 a 260 euro l’anno con un incremento di circa il 85%. Ovvero, la spesa media annua nel periodo è quasi raddoppiata. Si tratta di un incremento maggiore, seppure di poco, di quello registrato per il ricavo medio per abitante (72%), una circostanza che potrebbe trovare una spiegazione nella riduzione dei volumi consumati e nella conseguente aumento dell’articolazione tariffaria per mantenere il volume dei ricavi. Se le tariffe sono l’unica fonte del finanziamento degli investimenti, e se questi devono crescere, anche le tariffe saranno destinate a crescere. Anche i costi operativi per abitante sono cresciuti ma meno dei ricavi e della spesa. I costi operativi per abitante del campione nel periodo sono incrementati del 40%.

Tabella 5 – I ricavi annui per abitante (euro)

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 98 | 109 | 114 | 120 | 129 | 138 | 147 | 149 | 157 | 162 | 167 | 169 |

| numero imprese del campione | 49 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 48 | 46 |

Fonte: elaborazioni su i bilanci del campione

Tabella 6 – L’andamento della spesa media per utenza stimata per un consumo di 130 mc anno.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 143 | 137 | 164 | 177 | 179 | 194 | 207 | 214 | 231 | 241 | 240 | 266 |

| Numero imprese del campione | 15 | 16 | 19 | 22 | 20 | 25 | 25 | 28 | 30 | 33 | 33 | 29 |

Fonte: elaborazioni su i bilanci del campione

Tabella 7 – i costi operativi annui per abitante (euro)

| 2.007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 87 | 97 | 99 | 102 | 106 | 114 | 116 | 116 | 118 | 116 | 122 | 123 |

| numero imprese del campione | 49 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 48 | 46 |

Fonte: elaborazioni su i bilanci del campione

3.3 Il rendimento del capitale investito

Uno dei temi su cui siamo tornati nell’analisi sviluppata in questa seconda edizione è il rendimento del capitale investito. Il rendimento del capitale investito del campione nel 2018 è stato del 7,1 % contro il 5,3% del 2007. Il rendimento del capitale investito del campione negli ultimi due anni sembra essersi assestato sul 7%, un valore più basso di quelli registrati nel 2015 (8,2%) e nel 2016 (9,3%). Le società del campione hanno realizzato questa rendimento sul capitale investito dopo aver fatto gli accantonamenti per svalutare i crediti. È quindi interessante vedere quanto, nello stesso periodo, le società hanno contabilizzato come accantonamento al fondo svalutazione crediti, ovvero quale è stato l’ammontare dei crediti verso utenti che le società hanno ritenuto opportuno considerare di difficile realizzo. L’ammontare di accantonamento a fondo svalutazione crediti del campione nel 2018 è pari al 4,1% del fatturato (compreso IVA). Si tratta di un valore di quasi tre volte quello del 2007 (1,1%). Si conferma quindi che i rendimenti sul capitale investito sono cresciuti nonostante che le società, nello stesso periodo, avessero incrementato in modo consistente l’accantonamento al fondo svalutazione crediti. Nel 2018 il rendimento del campione (7,1%) è ancora superiore a quello nominale (6,4%) fissato dal regolatore, ma inferiore a quello calcolato tenendo conto dei costi della morosità (grafico 9). Si conferma quindi che, in media, i rendimenti sul capitale investito si sono attestati negli ultimi anni su valori sempre maggiori rispetto a quanto riconosciuto dalla regolazione, nonostante le società, nello stesso periodo, avessero incrementato in modo consistente l’accantonamento al fondo svalutazione crediti.

Tabella 8 – Rendimento del capitale investito, (risultato operativo/Immobilizzazioni)

| 2.007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 5,3% | 6,5% | 4,6% | 6,1% | 6,1% | 4,4% | 8,6% | 7,5% | 8,2% | 9,3% | 7,3% | 7,1% |

| Numero imprese del campione | 42 | 46 | 46 | 47 | 48 | 48 | 46 | 47 | 48 | 48 | 47 | 43 |

Fonte: elaborazioni su i bilanci del campione

3.4 Il costo del debito e i tassi d’interesse

Il costo del debito è una nuova variabile che è stata introdotta in questa seconda edizione. Abbiamo visto che il costo del debito delle società del campione nel 2018 è pari al 3,6%. Dal 2011 il costo del debito è sostanzialmente costante, oscillando fra il 4 e il 3,5%. A questa sostanziale costanza del costo del debito abbiamo contrapposto l’andamento dei tassi d’interesse sui finanziamenti nel mercato che invece dopo il 2012 tendono a scendere sostanzialmente. Abbiamo visto come una delle possibili spiegazioni del perché il costo del debito non scende quando diminuiscono i tassi d’interesse di mercato risiede nella struttura dell’indebitamento, in particolare nella sua evoluzione nel tempo. Infatti, più della metà dell’indebitamento si è prodotto negli anni precedenti (2007 e prima), e l’indebitamento successivo (2008-2018), contratto probabilmente a tassi d’interesse più bassi, è risuscito solo parzialmente ad avvicinare il costo del debito incorporato (Embeded debt) ai tassi di mercato. Come abbiamo sottolineato, il debito incorporato è uno dei temi su cui si è sviluppata la regolazione di OFWAT, che quando affronta il costo del debito da riconoscere in tariffa distingue appunto fra embeded debt e new debt

Tabella 9 – Confronto fra il costo del debito del campione e i tassi IRS a 10 anni Italia (BCE), i tassi dei finanziamenti superiori a 1 milione (Banca d’Italia) e la variazione annuale dei debiti finanziari del campione

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Costo del debito del campione | 4,2% | 4,6% | 3,7% | 3,1% | 3,6% | 3,9% | 3,7% | 3,8% | 3,8% | 3,5% | 3,8% | 3,6% |

| Tasso IRS 10 anni Italia (BCE) | 4,5% | 4,7% | 4,3% | 4,0% | 5,4% | 5,5% | 4,3% | 2,9% | 1,7% | 1,5% | 2,1% | 2,6% |

| Tassi d’interesse prestiti oltre 1 mln di euro (Banca d’Italia) | 4,6% | 5,1% | 2,4% | 2,0% | 2,9% | 3,0% | 2,9% | 2,4% | 1,7% | 1,3% | 1,1% | 1,1% |

| Numero imprese del campione | 40 | 45 | 44 | 44 | 46 | 46 | 46 | 45 | 46 | 46 | 44 | 42 |

Fonte: (European Central Bank – StatisticalDataWarehouse, 2019); (Banca d’Italia, 2019)

3.5 Elevata redditività, capitalizzazione, imposte e dividendi

Si è esaminato anche la composizione e la variazione del patrimonio netto delle società del campione che ha messo in evidenza la crescita della redditività sulla struttura finanziare delle società. In questi anni le imprese del campione hanno pagato imposte per 2,003 mld e prodotto utili per 2,595 mld. Questa elevata redditività ha contribuito ad una consistente capitalizzazione delle società. Il Patrimonio netto delle imprese è passato da 2,783 a 4,941 mld, con un incremento di 2,159 mld, pari al 78% del Patrimonio Netto del 2007. Se dal totale degli utili generati nel periodo (2,595 mld) si sottraggono gli incrementi delle riserve (1,183 mld) si ottiene una stima degli utili distribuiti (1,412 mld), e se al Patrimonio Netto del 2018 si sommano anche la stima degli utili distribuiti nel periodo il valore passa a 6,354 mld con un incremento dei flussi di 3,571 mld pari al 128%. Considerando anche le imposte cumulate (2,003 mld) nel periodo i flussi passerebbero a 8,356 mld con un incremento di 5,574 mld, pari al 200%, ovvero nel periodo si sono generate risorse per più del doppio del Patrimonio Netto del 2007.

Tabella 10 – L’evoluzione del Patrimonio Netto: Capitale sociale, riserve da rivalutazione, altre riserve, utili.

| 2007 | 2018 | Variazioni | Variazioni in % sul PN 2007 | |

| Da aumenti di capitale | 1,987 | 2,925 | 0,938 | 34% |

| Da riserve da rivalutazioni | 0,140 | 0,178 | 0,038 | 1% |

| da incrementi altre riserve | 0,655 | 1,838 | 1,183 | 43% |

| Patrimonio Netto | 2,783 | 4,941 | 2,159 | 78% |

| Utili cumulati – incrementi altre riserve (dividendi?) | 1,412 | 1,412 | 51% | |

| PN 2018 + stima dividendi | 2,783 | 6,354 | 3,571 | 128% |

| Imposte cumulate | 2,003 | 2,003 | 72% | |

| PN 2018 + stima dividendi + imposte cumulate | 2,783 | 8,356 | 5,574 | 200% |

Fonte: elaborazioni su i bilanci del campione

3.6 L’analisi dei flussi netti di cassa

Abbiamo visto che l’analisi dei flussi netti in uscita indicherebbe una maggiore spesa d’investimento nel periodo del Metodo Normalizzato. Tuttavia i dati sugli investimenti ci danno un’immagine diversa, gli investimenti aumentano nel periodo di MTI. Questa apparente contraddizione trova una spiegazione sempre nell’elevata redditività e contemporanea capitalizzazione che le società hanno realizzato proprio con l’introduzione del MTI. Le società, con l’MTI, hanno visto crescere la redditività che ne ha aumentato a tal punto i flussi di cassa in entrata, da consentire loro di realizzare un volume superiore di investimenti, distribuire consistenti dividendi e nello stesso tempo ha consentito loro di trattenerne una parte degli stessi flussi aumentando così la propria capitalizzazione.

Tabella 27 – Flussi di cassa annuali netti, 2008-2018

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Flussi netti annuali | -619 | -306 | -289 | -282 | -531 | -30 | -17 | -119 | -115 | -128 | -80 |

| Flussi netti cumulati | -619 | -925 | -1.214 | -1.496 | -2.027 | -2.057 | -2.073 | -2.192 | -2.307 | -2.435 | -2.515 |

| Numero imprese del campione | 46 | 45 | 48 | 48 | 48 | 46 | 47 | 48 | 49 | 46 | 43 |

Fonte: elaborazioni su i bilanci del campione

3.7 La struttura finanziaria delle società

Questa circostanza è confermata anche dall’andamento di tutti gli indicatori della struttura finanziaria e in particolare del rapporto fra debiti finanziari e Patrimonio Netto e dal “Net Debt/RAB”, due indicatori della struttura finanziaria. Come abbiamo visto questi due indicatori hanno messo in evidenza come il peso dei debiti finanziari in rapporto sia al Patrimonio Netto che alle immobilizzazioni, successivamente all’introduzione del MTI, sia costantemente diminuito, ben al di sotto di quello che costituisce un riferimento nella regolazione tariffaria nel contesto dell’Inghilterra e del Galles (OFWAT). Tutto questo potrebbe indurci a pensare che, almeno per quanto riguarda il potenziale finanziario offerto dal regolatore italiano con lo MTI, le società avrebbero potuto realizzare un volume superiore di investimenti rispetto a quello fin qui conseguito.

Tabella 11 – Debiti finanziari sul Patrimonio Netto

| 2.007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 1,10 | 1,51 | 1,53 | 1,31 | 1,67 | 1,55 | 1,28 | 1,05 | 0,90 | 0,83 | 0,68 | 0,51 |

| Numero imprese del campione | 46 | 48 | 48 | 49 | 50 | 50 | 50 | 49 | 50 | 50 | 48 | 46 |

| Numero imprese con un indice >1 | 14 | 16 | 15 | 19 | 18 | 17 | 14 | 17 | 15 | 14 | 11 | 7 |

Fonte: elaborazioni su i bilanci del campione

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 0,53 | 0,59 | 0,60 | 0,62 | 0,57 | 0,52 | 0,52 | 0,45 | 0,42 | 0,38 | 0,32 | 0,26 |

| Numero imprese del campione | 44 | 46 | 46 | 47 | 48 | 48 | 48 | 47 | 48 | 48 | 46 | 43 |

| n. imprese con indice > 0,65 | 30 | 29 | 30 | 31 | 35 | 36 | 35 | 36 | 40 | 41 | 40 | 39 |

Fonte: elaborazioni su i bilanci del campione

3.8 Integrazione verticale e internalizzazione

In questa nuova edizione ci siamo appena affacciati al tema dell’integrazione verticale e a quello più semplice del grado di internalizzazione delle imprese del campione. Il primo indicatore utilizzato per misurare l’integrazione delle imprese del campione è il rapporto tra il Valore aggiunto e il Valore della produzione. Il valore assunto da questo indicatore per le società del campione nel 2018 è pari al 48,8%. L’indicatore è passato dal 37% del 2007 al 48,8% del 2018 con un incremento del 32% pari a più di 11 punti. Se da una parte l’indicatore sembrerebbe sottolineare un incremento dell’integrazione verticale, dall’altra la crescita del valore aggiunto rispetto al valore della produzione è sicuramente condizionata dal peso crescente che gli investimenti hanno avuto nel valore aggiunto (ammortamenti e remunerazione del capitale investito), senza che questo possa considerarsi un aumento della integrazione verticale delle imprese tale da modificare la struttura della filiera di produzione. Un altro modo di leggere il grado di integrazione verticale della filiera produttiva delle società del campione è quello di indagare sulla proporzione fra il costo del lavoro e il costo dei servizi che l’impresa acquista sul mercato. Il peso del costo del lavoro è prima cresciuto (2007-2010), poi è rimasto sostanzialmente costante (2011-2016), per poi flettere leggermente (2017-2018). È forse più interessante notare come questo indicatore caratterizzi per un maggior ricorso all’esternalizzazione le società piccole da quelle grandi, le società miste rispetto a quelle pubbliche, le società del nord rispetto alle altre.

Tabella 13 – Grado di integrazione verticale della filiera di produzione delle società (Valore Aggiunto/Valore della Produzione)

| 2.007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Il campione | 37,0% | 36,9% | 39,7% | 42,1% | 42,3% | 42,3% | 45,1% | 46,2% | 48,1% | 49,9% | 48,4% | 48,8% |

| Numero imprese del campione | 44 | 48 | 48 | 49 | 50 | 50 | 50 | 49 | 50 | 50 | 48 | 44 |

Fonte: elaborazioni su i bilanci del campione

3.9 Il capitale circolante

Nella miscellanea delle misure che si possono sviluppare sui dati del campione abbiamo inserito quella del capitale circolante. Il motivo di questa scelta sta nella circostanza che questa grandezza viene utilizzata da MTI nella remunerazione. Infatti MTI nel definire il capitale investito netto a cui applicare la remunerazione introduce oltre al valore delle immobilizzazioni nette (IMN) e al valore delle immobilizzazioni in corso (LIC), anche una quota a compensazione del capitale circolante netto (CCN). La prima considerazione che emerge dall’analisi dei dati è che la proporzione utilizzata da MTI nella stima del capitale circolante, ovvero il rapporto fra giorni dilazione clienti e giorni pagamento fornitori non corrisponde a quella che risulta dai dati del campione. Infatti per MTI i valori assunti dal rapporto fra giorni dilazione clienti e giorni pagamento fornitori è posto pari a 1,5, invece, come abbiamo visto il valore del rapporto nelle società del campione nel 2018 risulta pari a 0,96. Questa differenza è rilevante ai fini dei costi riconosciuti in tariffa rispetto ai costi effettivi contenuti nei bilanci delle società del campione. Se si ipotizza, come fa l’MTI che i giorni medi di dilazione clienti sono maggiori dei giorni pagamento fornitori si ipotizza la presenza di un capitale circolante che deve allora essere remunerato. I dati giorni dilazione e giorni pagamento del campione sembrerebbero indicare che, almeno dal momento che il rapporto arriva al valore dell’unità (2011), mediamente non vi sia capitale circolante da remunerare almeno con riferimento ai giorni. In effetti i dati dei bilancio ci danno un valore del capitale circolante chiaramente inferiore alla quota del CCN riconosciuta da MTI.

Tabella 14 – Calcolo del capitale circolante e del CCN di cui al MTI, (mln di Euro)

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Totale attività a breve | 3.201 | 3.439 | 3.498 | 3.598 | 3.654 | 3.748 | 4.372 | 4.493 | 4.681 | 4.782 | 5.055 | 4.548 |

| Totale passività a breve | 2.070 | 2.472 | 2.701 | 3.036 | 3.070 | 3.663 | 4.182 | 3.937 | 4.286 | 4.344 | 4.410 | 4.486 |

| Capitale circolante netto (da finanziare) | 1.131 | 968 | 797 | 562 | 584 | 85 | 190 | 556 | 395 | 438 | 645 | 62 |

| Capitale circolante ARERA in MTI | 396 | 430 | 465 | 499 | 535 | 574 | 650 | 684 | 713 | 772 | 773 | 750 |

Fonte: elaborazioni sui bilanci del campione e (AEEGSI, 2015)

3.10 Il finanziamento degli investimenti con il debito assistito dallo stato

Abbiamo scelto di proporre il tema della ripubblicizzazione dei servizi idrici in Inghilterra e nel Galles. sostenuta dai due studiosi (Bayliss & Hall, 2017) per due ragioni. La prima perché effettivamente ci sembra interessante riflettere sulla circostanza che affidarsi completamente al mercato nel finanziamento degli investimenti ha delle conseguenze che vale la pena considerare, non tanto perché non sia lo strumento più efficace per reperire i finanziamenti necessari ad assicurare gli investimenti, quanto per le conseguenze che alla lunga si possono determinare sul costo del servizio. La seconda ragione risiede nel fatto che disponendo dei dati di un campione di 50 società, facendo alcune ipotesi, si sarebbe potuto calcolare quale sarebbe l’impatto sull’utenza di una simile ipotesi. Il risparmio di costo per l’utente sulla bolletta annuale, nel caso si immaginasse di finanziare con un debito assistito dallo stato, sarebbe del 12% nel 2018 e nel 2028, a seconda degli scenari, del 19% e del 23%.

Tabella 15 – Debiti, Patrimonio netto e minore spesa per utenza in due scenari in Italia

| OFWAT | Italia 2007 | Italia 2018 | Italia 2028 media annua2007-2018 |

Italia 2028 2 volte lamedia annua2007-2018 |

|

| Immobilizzazioni (mld) | 4,9 | 10,3 | 19,9 | 29,4 | |

| Debiti finanziari netti + Patrimonio netto (mld) | 56,6 | 5,0 | 8,4 | 16,1 | 23,9 |

| Utenti (mln) | 23,1 | 12,6 | 12,6 | 12,6 | 12,6 |

| Debiti finanziari netti + Patrimonio netto / Utenti | 2.451 | 397 | 664 | 1.279 | 1.895 |

| Utili ante imposte + interessi passivi netti (mld) | 3,277 | 0,315 | 0,718 | 1,382 | 2,047 |

| Utili ante imposte + interessi passivi netti / Utenti | 142 | 25 | 57 | 110 | 162 |

| Costo del capitale (Interessi passivi netti + Utili ante imposte) / (Debiti finanziari netti + Patrimonio Netto) | 5,8% | 6,3% | 8,6% | 8,6% | 8,6% |

| Tasso d’interesse de finanziamento pubblico | 1,25% | 1,3% | 1,50% | 1,50% | 1,50% |

| Nuovo costo del capitale (Debiti finanziari netti+Patrimonio Netto)x(Tasso d’interesse del finanziamento pubblico) | 0,708 | 0,063 | 0,125 | 0,242 | 0,358 |

| Minori costi con il finanziamento pubblico rispetto al finanziamento privato | 2,569 | 0,252 | 0,592 | 1,141 | 1,689 |

| Minore spesa annua per utente | 111 | 20 | 47 | 91 | 134 |

| Spesa media per utente (ricavo per utente) | 395 | 235 | 405 | 470 | 580 |

| Minore spesa annua in % sulla spesa media per utente | 28% | 9% | 12% | 19% | 23% |

Fonte: elaborazioni sui bilanci del campione e (Bayliss & Hall, 2017)

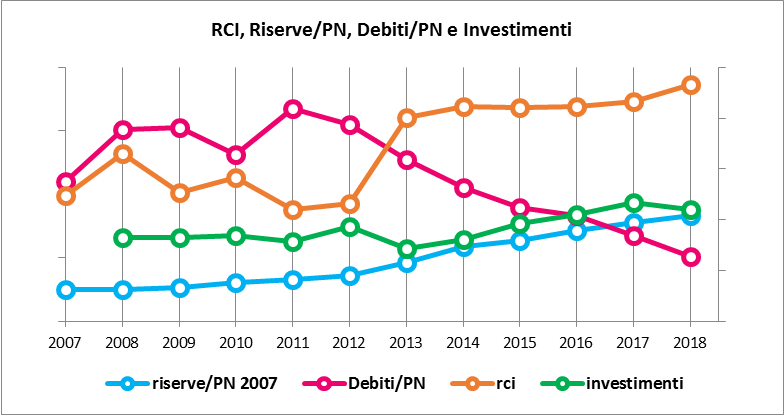

4 Conclusioni: la sintesi attraverso un grafico

Chiudiamo queste brevi considerazioni conclusive proponendo una sintesi grafica degli elementi che sembrano caratterizzare l’andamento di questo campione in questi ultimi dodici anni di cui sette ormai passati in compagnia del MTI.

Dopo aver definito e analizzato molte tabelle e altrettanti grafici, casualmente ci siamo imbattuti in un grafico che sintetizzava, secondo l’autore, gli elementi più importanti che nel tempo avevano caratterizzato l’economia di un paese. Quello che colpiva era la capacità di sintetizzare una molteplicità di aspetti fra loro diversi anche nelle scale di valore. Di qui l’idea di proporre una sintesi che, utilizzando alcuni degli indicatori, ne proponesse una rappresentazione grafica unitaria. Gli indicatori originari hanno scale di grandezza diverse. Quindi per permetterne la rappresentazione in un unico grafico si sono tutti ricondotti su un’unica scala da 0 a 100. Gli indicatori sono: il rendimento sul capitale investito (RCI), come misura della redditività, gli investimenti per abitante, come misura degli investimenti realizzati, le riserve sul patrimonio netto, come indicatore della capitalizzazione delle società, e infine, i debiti in rapporto al patrimonio netto, come indicatore di indebitamento.

Possiamo scegliere di leggere il grafico dalla grandezza che vogliamo. Noi partiamo dal rendimento del capitale investito (RCI) la cui crescita è evidente inizia con MTI. Questo ha consentito la crescita degli investimenti ma nello stesso tempo ha permesso la crescita delle riserve mentre l’indebitamento scende. La conclusione è sempre la stessa, se la redditività consente di far crescere gli investimenti e le società capitalizzano gran parte di questa redditività, ma l’indebitamento diminuisce ben al di sotto di quello che è ritenuto investment grade, allora c’è una parte della leva finanziaria che non viene utilizzata e gli investimenti sono al di sotto di quelli che si sarebbero potuti realizzare.

Opere citate

AEEGSI. (2012). Delibera 585/2012/R/idr “Regolazione dei servizi idrici: approvazione del metodo tariffario transitorio (MTT) per la determinazione delle tariffe negli anni 2012 e 2013 “. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2013). Delibera 643/2013/R/idr “Approvazione del metodo tariffario idrico e delle disposizioni di completamento “. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2015). Delibera 664/2015/R/idr “Approvazione del metodo tariffario idrico per il secondo periodo regolatorio MTI-2”. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2015, dicembre 28). Deliberazione 28 dicembre 2015 664/2015/R/IDR. Approvazione del metodo tariffario idrico per il secondo periodo regolatorio MTI-2. Milano: Autorità per l’Energia Elettrica il Gas e il Sistema Idrico.

AEEGSI. (2017). Relazione annuale sullo stato dei servizi e sull’attività svolta (Vol. I Stato dei servizi). Milano: Autorità per l’energia elettrica, il gas e il sistema idrico.

AEEGSI. (2017a). Delibera 918/2017/R/idr “Aggiornamento biennale delle predisposizioni tariffarie del servizio idrico integrato”. Milano: Autorità per l’Energia Elettrica il Gas e il Sistema Idrico.

AEEGSI. (2017b). Delibera 917/2017/R/idr “Regolazione della qualità tecnica del servizio idrico integrato ovvero di ciascuno dei singoli servizi che lo compongono (RQTI)”. Milano: Autorità per l’Energia Elettrica il Gas e il Sistema Idrico.

AEEGSI. (2017c). Delibera 897/2017/R/idr “Approvazione del testo integrato delle modalità applicative del bonus sociale idrico per la fornitura di acqua agli utenti domestici economicamente disagiati”. Milano: Autorità per l’Energia Elettrica il Gas e il Sistema Idrico.

ASCE. (2011). Faillure to act. The economic impact of current investment trends in water and wastewater treatment infrastructure. Washignton, DC: ASCE. America Society of Civil Engineers.

Banca d’Italia, B. (2019). Base dati statistica. Tratto il giorno novembre 11, 2019 da https://infostat.bancaditalia.it: https://infostat.bancaditalia.it/inquiry/#eNqdzs0KwjAQBOAXCttELSWFHGy6hYUmliYV8VJ6qCIULET8AR%2Fe4Klehb18w8DsbXhec90V6NCr%0ApiWre7Jlz%2Fl7AbHE6gfxGHk0Dms8qmJrekMtGBBrzrngEJVuhAAJMuUgYgiuoCwD7FoQsSBlxnYN%0AWnUapjAm45zXWpFnaPeqpj0y7Q%2BqpKpKwvw6T0MIyf0yPr4%2

Bayliss, K., & Hall, D. (2017, May). Bringing water into public ownership: costs and benefints.

bdew, & civity. (2015). VEWA, Comparisons of European Water and Wastewater Prices. Berlin: bdew, German Association of Energy and Water Industry.

Canitano, G., & Peruzzi, P. (2018). L’impatto della regolazione tariffaria sugli investimenti nei servizi idrici. Una ricerca sulle tendenze negli ultimi dieci anni (2007-2016). .NET(61).

Canitano, G., Peruzzi, P., & Todini, L. (2016, ottobre-dicembre). La regolazione tariffaria del Servizio Idrico Integrato in Italia alla luce della teoria e delle esperienze di regolazione incentivante. Management delle infrastrutture e delle utilities(4).

European Central Bank – StatisticalDataWarehouse. (2019). Italy, Long-term interest rate for convergence purposes – Unspecified rate type, Debt security issued, 10 years maturity, New business coverage, denominated in Euro – Unspecified counterpart sector. Tratto il giorno novembre 11, 2019 da https://sdw.ecb.europa.eu: https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=229.IRS.M.IT.L.L40.CI.0000.EUR.N.Z

EuropeEconomics. (2009). Cost of Capital and Financeability at PR09. Updated Report by Europe Economics. London: Europe Economics.

Green, R., & Pardina, M. R. (1999). Resetting price controls for privatized utilities : a manual for regulators. World Bank Institute (WBI). Washington, DC: World Bank.

Malaman, R., & Cima, S. (1998). L’ economia dei servizi idrici. Indagine sulle grandezze economiche e strutturali dell’industria dei servizi idrici in Italia. Milano: Franco Angeli.

OFWAT. (2011, march). Financeability and financing the asset base – A discussion paper. Birmingam: OFWAT.

Utilitatis. (2017). BlueBook. I dati sul Servizio Idrico Integrato in Italia. Roma: Fondazione Utilitatis pro aqua energia ambiente.

[1] Ringrazio amici e colleghi per aver letto e discusso con me il contenuto di questo testo. Resta inteso che la responsabilità di quanto scritto è solo dell’autore.