di Paolo Peruzzi

Abstract

L’obiettivo della regolazione tariffaria nei servizi idrici è quello di garantire alle imprese regolate le risorse necessarie a finanziare le attività di gestione e di investimento, prevenendo al contempo la formazione di extra profitti (efficienza allocativa) e incentivando la minimizzazione nel tempo dei costi (efficienza produttiva). Il sistema tariffario, attraverso questo approccio, si propone di riconoscere tutti i costi della gestione del servizio attraverso la fissazione di una tariffa che se applicata dal gestore genererà, a parità di domanda da parte dell’utenza, un volume di ricavi tale da corrispondere a tutti i costi precedentemente riconosciuti. Seguendo questo schema è interessante cercare di comprendere quale sia la relazione fra i costi riconosciuti in tariffa e i costi nella rappresentazione dei bilanci delle imprese che gestiscono il servizio idrico in Italia. Lo scopo di questa nota è quello di approfondire il tema degli ammortamenti e della rivalutazione dei cespiti per determinare, se e come, la definizione di queste grandezze nella metodologia tariffaria e il conseguente riconoscimento dei costi in tariffa, possa determinare un maggior rendimento del capitale investito rispetto a quello che formalmente viene definito negli oneri finanziari e negli oneri fiscali. Le conclusioni sono che l’uso delle immobilizzazioni deflazionate produce una plusvalenza fra il valore residuo tariffario e il valore residuo di bilancio. Una plusvalenza dal valore significativo pari al 16% del capitale investito. La plusvalenza, a secondo della forma degli ammortamenti utilizzata dal provvedimento tariffario e dal bilancio del gestore, può manifestarsi sia alla fine dell’affidamento (in presenza di ammortamenti tecnici) che durante il periodo dell’affidamento (in presenza di ammortamenti finanziari). L’uso di immobilizzazioni deflazionate anche per ammortamenti e valore residuo, oltre che per il calcolo degli oneri finanziari e degli oneri fiscali, potrebbe essere una scelta consapevole da parte dell’Autorità, aderendo così, nell’ambito di del confronto che il dibattito nella regolazione ha sviluppato nel tempo, all’opzione dei costi di sostituzione contro i costi storici. Tuttavia, questa scelta non sembra tenere conto che nel settore dei servizi idrici vi è una componente importante di investimenti pianificati e inseriti nel provvedimento tariffario (Piano degli Interventi) espressi a costi correnti che rispondono a gran parte delle ragioni che rivendicano l’uso dei costi di sostituzione (segnali di costo al consumatore e capacità di finanziare le sostituzioni a prezzi correnti).

Introduzione[1]

Perché indagare la metodologia tariffaria che regola i servizi idrici sul tema della rivalutazione degli asset? A cosa serve descrivere il valore dei deflatori che vengono utilizzati per rivalutare i costi relativi agli investimenti realizzati dalle imprese? A quale scopo distinguere le forme di ammortamento rispetto al valore residuo delle infrastrutture? Potremmo proseguire ancora con altri interrogativi che apparirebbero ai più oscure espressioni, se non addirittura un grammelot[2] teatrale.

Molti di coloro che si avvicinano alla lettura della metodologia tariffaria ne sono respinti per la complessità, per l’abbondante uso delle notazioni matematiche, per il ricorso a definizioni sempre più complesse e involute. Ad ogni revisione tariffaria, l’architettura si stratifica di aggiornamenti, di eccezioni, di nuove opzioni, si potrebbe dire, utilizzando un termine diverso, di superfetazioni, a volte facendone perdere il senso.

Proviamo a semplificare. Secondo l’attuale normativa, l’Autorità di regolazione del settore (ARERA) deve assicurare che il sistema tariffario sia equo, certo, trasparente e non discriminatorio, che la gestione dei servizi avvenga in condizione di efficienza e di equilibrio economico e finanziario, e che assicuri i principi comunitari di recupero integrale dei costi da parte del gestore e di chi inquina paga[3].

Riprendendo una sintesi utilizzata in una precedente ricerca, l’obiettivo della regolazione tariffaria nei servizi idrici è quello di garantire alle imprese regolate le risorse necessarie a finanziare le attività di gestione e di investimento, prevenendo al contempo la formazione di extra profitti (efficienza allocativa) e incentivando la minimizzazione nel tempo dei costi (efficienza produttiva). Il meccanismo disegnato dal Metodo Tariffario Idrico (MTI)[4] per il terzo periodo regolatorio può essere ricondotto ad una rappresentazione in termini di building block[5]. L’MTI-3 consente di definire tutte le componenti di costo da riconoscere al gestore in tariffa: i costi operativi (opex), suddivisi in endogeni e aggiornabili (che tengono conto dell’inflazione), e i costi di investimento (capex), composti da ammortamenti, oneri finanziari e oneri fiscali. La struttura dei capex prevede ammortamenti e rendimento del capitale investito. Il rendimento del capitale investito si sostanzia nella separata determinazione di oneri finanziari e oneri fiscali standardizzati, ottenuti applicando due componenti idealmente distinte del WACC (weight average cost of capital) al medesimo capitale investito regolatorio. Anche in questo caso si tratta di rendimenti espressi in termini reali applicati ad un capitale regolatorio a cui, in ciascun anno, viene applicato un deflatore per tenere conto dell’effetto dell’inflazione. Questa sommaria descrizione della metodologia tariffaria contenuta nel MTI-3 ci permette comunque di comprendere in che modo si formano i ricavi tariffari dei gestori del servizio idrico.

Riassumendo, il sistema tariffario, attraverso l’approccio di tipo building block (EuropeEconomics, 2009, p. 65), (OFWAT, 2011, march, p. 11), si propone di riconoscere tutti i costi della gestione del servizio attraverso la fissazione di una tariffa che se applicata dal gestore genererà, a parità di domanda da parte dell’utenza, un volume di ricavi tale da corrispondere a tutti i costi precedentemente riconosciuti. Questo per dire che non ci sarà corrispondenza fra i singoli costi riconosciuti e le singole componenti tariffarie, ma fra l’ammontare complessivo dei costi riconosciuti e i ricavi derivanti dall’applicazione di quella tariffa. L’idea sottesa a questa rappresentazione è che la copertura dei costi, quantificati in parte in modo da rispecchiare i costi effettivi di esercizio e in parte in modo da imprimere incentivi all’efficienza, consenta al gestore di generare i ricavi e i flussi di cassa tali da consentirgli di far fronte alle spese di gestione e di finanziare gli investimenti necessari al servizio. Seguendo questo schema è interessante cercare di comprendere quale sia la relazione fra i costi riconosciuti in tariffa e i costi nella rappresentazione dei bilanci delle imprese che gestiscono il servizio idrico in Italia. Una volta definita questa relazione sarà interessante verificare quali siano gli effetti dei costi riconosciuti in tariffa sui bilanci delle società del campione. (Peruzzi, 2021).

Questa verifica prevede di affiancare al building block dei costi riconosciuti in tariffa la struttura del conto economico propria dei bilanci del gestore. In questo modo si affiancano ai costi operativi (opex), ai costi di capitale (capex), vale a dire agli ammortamenti, agli oneri finanziari e agli oneri fiscali, i rispettivi costi contabilizzati nei bilanci dei gestori così come rappresentato nella tabella successiva.

Tabella 1 – Componenti tariffarie e corrispondenza ai costi in bilancio.

| Componente tariffaria | Componente del bilancio |

| Opex | Costi della produzione |

| Capex (voce Ammortamenti) | Ammortamenti |

| Altri costi operativi | Costi della produzione |

| Capex (voce Oneri finanziari e oneri fiscali) | Gestione Finanziaria

Imposte Utile |

Fonte: nostre elaborazioni su vari provvedimenti ARERA e l’analisi dei bilanci

A seconda che i costi riconosciuti in tariffa siano rispettivamente minori o maggiori dei costi registrati nel bilancio, si avrà un maggior o minore margine operativo netto in bilancio e quindi un maggiore o un minore rendimento del capitale investito in bilancio.

In quella ricerca si sintetizzava così i risultati dell’analisi:” Per i costi operativi… non ci dovremmo aspettare particolari scostamenti, a parte situazioni patologiche, fra ciò che è riconosciuto in tariffa e i costi operativi delle società. Discorso diverso per la componente tariffaria degli ammortamenti dove sono possibili scostamenti rispetto alla componente tariffaria che utilizza sia una base imponibile (cespiti rivalutati) che aliquote di ammortamento (vite utili più lunghe) probabilmente diverse da quelle che troviamo nei bilanci, e il cui risultato è difficile da valutare. Per la componente della morosità, …, probabilmente una parte corrisponde ad un costo in bilancio e una parte va a incrementare il margine operativo lordo e il reddito operativo. Per il rendimento sul capitale investito [gli oneri finanziari e quelli fiscali] si applica su un capitale investito netto superiore a quello di bilancio, sia per via dell’applicazione de deflatore, sia per il più lento ammortamento. Tuttavia, nel bilancio non figura il costo opportunità del capitale proprio, considerato invece in tariffa. Vi è infine il FoNI, che a seconda di come viene contabilizzato potrà a sua volta incrementare in misura maggiore o minore il rendimento a bilancio. Complessivamente, quindi, ci si dovrà attendere un rendimento del capitale investito in bilancio superiore a quello previsto come oneri finanziari (time lag compreso) e oneri fiscali.” (Peruzzi, 2021, p. 16).

Si lasciava quindi un margine di incertezza sull’effetto relativo al margine operativo di ammortamenti e rendimento del capitale investito in relazione al diverso trattamento, fra metodologia tariffaria e bilanci, della vita utile delle infrastrutture e la rivalutazione dei cespiti.

Lo scopo di questa nota è proprio quello di approfondire il tema degli ammortamenti e della rivalutazione dei cespiti per determinare, se e come, la definizione di queste grandezze nella metodologia tariffaria e il conseguente riconoscimento dei costi in tariffa, possa determinare un maggior rendimento del capitale investito rispetto a quello che formalmente viene definito negli oneri finanziari e negli oneri fiscali.

Il primo paragrafo della nota è dedicato a richiamare quelle parti della metodologia tariffaria che definiscono il valore residuo dei cespiti alla fine dell’affidamento del servizio. Si tratta di una formula che consente di individuare in ogni periodo tariffario il valore residuo che il gestore, nel caso di conclusione dell’affidamento, ha diritto a vedersi corrispondere dal gestore subentrante. Questo valore viene poi confrontato con il valore residuo come risulterebbe nel bilancio del gestore per verificare l’esistenza di una plusvalenza, nel caso di un valore residuo tariffario maggiore del valore residuo di bilancio, o una sopravvenienza passiva, nel caso opposto di un valore residuo tariffario inferiore a quello di bilancio.

Il secondo paragrafo, utilizzando i dati del campione dei bilanci delle società, sviluppa il calcolo del valore residuo tariffario e di quello di bilancio per ciascun componente il campione per l’intero periodo osservato (1997-2020), mettendo in evidenza l’esistenza di una plusvalenza che, nell’ultimo anno (2020) è pari a 1,5 Mrd di euro, circa il 15% del valore residuo di bilancio, e il 16% del capitale investito residuo come risulta dal bilancio.

Il terzo paragrafo introduce il tema degli ammortamenti e in particolare una più lunga vita utile degli asset prevista dalla metodologia tariffaria rispetto a quella fiscalmente registrata nei bilanci, e la possibilità di ricorrere agli ammortamenti finanziari sia per la metodologia tariffaria che per i bilanci. Queste diverse possibilità vengono rappresentate in modo da comprendere come possono influire sul disallineamento fra il valore residuo tariffario e quello di bilancio.

Il quarto paragrafo descrive un modello semplificato nel quale si ipotizza un solo investimento e se ne analizza il valore residuo in una serie di combinazione ammortamenti tariffari e ammortamenti di bilancio. Il paragrafo si conclude con una verifica del modello sviluppata sul campione dei bilanci.

Il quinto paragrafo, ipotizza che la rivalutazione degli asset non sia stata prevista in tariffa solo per trasformare il rendimento reale in un rendimento monetario, ma, seguendo un filone della letteratura in materia di regolazione tariffaria, consapevolmente anche per introdurre fra i costi riconosciuti in tariffa i costi di sostituzione in alternativa ai costi storici che, come vedremo, ha come effetto un maggior rendimento del capitale investito.

La nota si chiude infine con alcune osservazioni conclusive.

1 Il valore residuo del gestore del servizio idrico e il valore residuo da bilancio

Prima di sviluppare la rappresentazione della differenza del valore residuo tariffario rispetto a quello che risulta dalla contabilità del gestore è opportuno commentare il valore del deflatore che ha il ruolo di rivalutare il valore dei cespiti.

1.1 Cos’è un deflatore

Nel testo di MTI 3 si descrive il modo con cui vengono calcolati i deflatori degli investimenti fissi lordi, per poi indicare che il valore lordo delle immobilizzazioni è calcolato applicando alle stesse il deflatore corrispondente. In particolare, il metodo dichiara che i deflatori da utilizzare per gli investimenti fissi lordi sono desunti dai dati ISTAT del Conto economico delle risorse e degli impieghi. Generalmente il deflatore, nella rappresentazione delle grandezze della contabilità nazionale, viene definito come il rapporto fra Prodotto Interno Lordo nominale e il Prodotto Interno Lordo reale, . La variazione percentuale annua del deflatore implicito del PIL offre una misura del tasso d’inflazione medio annuo dell’economia. . Il deflatore è costruito a partire dalla base dell’anno corrente. In questo modo, più si va indietro nel tempo, maggiore è il valore del deflatore che cumula così l’effetto dell’incremento dei prezzi. La tabella seguente riporta i valori del deflatore da applicare nel calcolo della tariffa per l’anno 2020.

Tabella 2 – Deflatori pubblicati in MTI-3

| anno | def | anno | deflatore | anno | deflatore | anno | deflatore | anno | deflatore |

| 1961 | 31,507 | 1973 | 15,659 | 1985 | 2,434 | 1997 | 1,457 | 2009 | 1,107 |

| 1962 | 30,224 | 1974 | 12,083 | 1986 | 2,343 | 1998 | 1,43 | 2010 | 1,107 |

| 1963 | 27,956 | 1975 | 10,307 | 1987 | 2,246 | 1999 | 1,413 | 2011 | 1,091 |

| 1964 | 26,701 | 1976 | 8,614 | 1988 | 2,127 | 2000 | 1,373 | 2012 | 1,055 |

| 1965 | 25,982 | 1977 | 7,337 | 1989 | 2,018 | 2001 | 1,346 | 2013 | 1,027 |

| 1966 | 25,128 | 1978 | 6,479 | 1990 | 1,892 | 2002 | 1,308 | 2014 | 1,015 |

| 1967 | 24,954 | 1979 | 5,633 | 1991 | 1,788 | 2003 | 1,287 | 2015 | 1,016 |

| 1968 | 24,564 | 1980 | 4,547 | 1992 | 1,72 | 2004 | 1,253 | 2016 | 1,012 |

| 1969 | 23,194 | 1981 | 3,719 | 1993 | 1,656 | 2005 | 1,217 | 2017 | 1,009 |

| 1970 | 20,413 | 1982 | 3,232 | 1994 | 1,601 | 2006 | 1,184 | 2018 | 1,011 |

| 1971 | 19,384 | 1983 | 2,897 | 1995 | 1,54 | 2007 | 1,152 | 2019 | 1,007 |

| 1972 | 18,768 | 1984 | 2,653 | 1996 | 1,497 | 2008 | 1,116 | 2020 | 1 |

Fonte: (ARERA, 2019)

Nella metodologia tariffaria il deflatore viene utilizzato per rivalutare il valore delle immobilizzazioni lorde e il valore del fondo di ammortamento delle immobilizzazioni:

In questo modo una immobilizzazione , realizzata nel 1972 di valore 100, che è stata ammortizzata per 90 e che avrebbe un valore residuo di 10, diventa 100*18,768=1.876,8 a cui si sottrae un fondo di ammortamento pari a 90*18,768=1.689,1, per arrivare ad un valore di 187,7, che è paria al 1.877% del valore storico residuo (10). Su questo nuovo valore si calcoleranno gli oneri finanziari, fiscali e gli ammortamenti. In definitiva, l’uso del deflatore applicato al valore delle immobilizzazioni, stratificate per anno, ne permette la rivalutazione rispetto alla variazione dei prezzi così ricostruita.

L’utilizzo del deflatore per rivalutare il valore delle immobilizzazioni potrebbe risalire alla circostanza per la quale il regolatore ha previsto oneri finanziari al netto dell’inflazione (tassi reali) e di conseguenza per non perdere l’effetto nel tempo della variazione dei prezzi ha previsto che questi tassi siano applicati ad un valore delle immobilizzazioni rivalutate con opportuni deflatori in modo da tenere conto della variazione dei prezzi intercorsa nel tempo. In questo modo di applicano tassi reali a cespiti rivalutati. Tuttavia, il provvedimento tariffario dopo aver rivalutato i cespiti con i deflatori utilizza questi ultimi anche per calcolare gli ammortamenti e il valore residuo a fine affidamento, disallineando così i valori degli ammortamenti e dei cespiti previsti in tariffa da quelli registrati nei bilanci dei gestori che non contengono queste rivalutazioni.

Nel provvedimento tariffario sono pubblicati i valori dei deflatori degli investimenti fissi lordi a partire dal 1961, il loro valore viene aggiornato con ogni provvedimento tariffario. Gli asset vengono classificati per l’anno di realizzazione e quindi rivalutati con il deflatore del rispettivo anno di costruzione. Per gli anni più lontani del tempo si hanno valori dei deflatori più elevati che tengono conto dell’andamento cumulativo dei prezzi. I valori dei deflatori variano (anno 2020) fra 31,507 (1961) e 1,007 per il 2019.

1.2 Il Valore Residuo

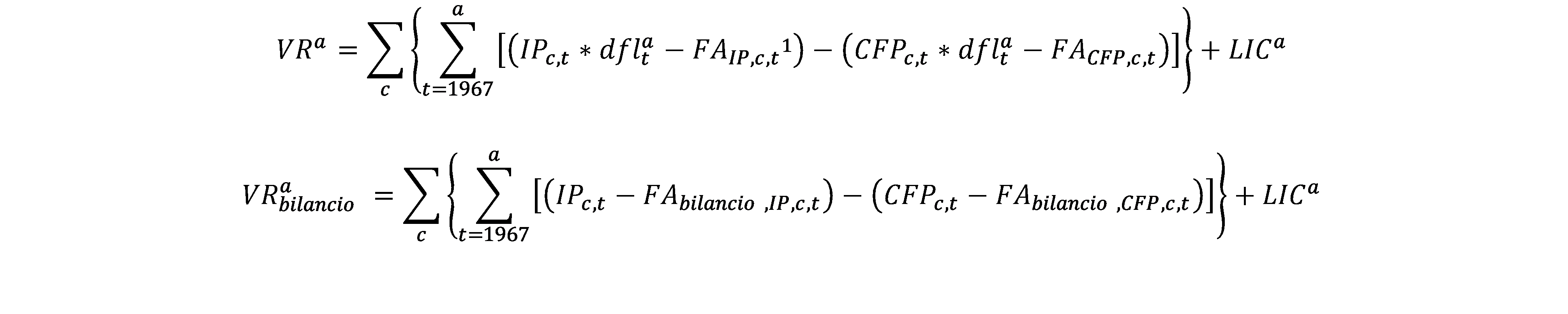

Vediamo ora in che modo Il valore residuo finale definito nel metodo tariffario può essere diverso dal valore residuo calcolato con i dati della contabilità del gestore.

La prima notazione VRa fornisce il calcolo ai fini tariffari del valore residuo a fine concessione. La seconda notazione VRabilancio permette il calcolo dello stesso valore residuo effettuato con i dati di bilancio e di contabilità del gestore. L’eventuale differenza, positiva o negativa, darà luogo a sopravvenienze attive o passive alla fine dello stesso periodo.

dove:

IPct= valore lordo delle immobilizzazioni appartenenti a ciascuna categoria c e iscritte a libro cespiti nell’anno t,

dflat= vettore che esprime il deflatore degli investimenti fissi lordi realizzati nell’anno t, con base 1 nell’anno a

FAIP,c,t= è il valore del fondo ammortamento del gestore del SII riferito alle immobilizzazioni appartenenti a ciascuna categoria c e iscritte a patrimonio nell’anno t

CFPc,t= valore dei contributi a fondo perduto incassati dal gestore del SII nell’anno t per la realizzazione delle immobilizzazioni di categoria c

FAcfp,c,t= fondo ammortamento del gestore del SII, calcolato al 31 dicembre dell’anno 𝑎, dei contributi a fondo perduto incassati nell’anno t per la realizzazione delle immobilizzazioni di categoria c

LICa= valore delle immobilizzazioni in corso del gestore del SII

FABil,IP,c,t= è il valore del fondo ammortamento del gestore del SII riferito alle immobilizzazioni appartenenti a ciascuna categoria c e iscritte a patrimonio nell’anno t, come da scritture contabili

FABil,CFP,c,t= fondo ammortamento del gestore del SII, calcolato al 31 dicembre dell’anno 𝑎, dei contributi a fondo perduto incassati nell’anno t per la realizzazione delle immobilizzazioni di categoria c, come da scritture contabili

Gli ammortamenti previsti dalla metodologia tariffaria sono diversi da quelli previsti dalla normativa fiscale che regola le imprese. La metodologia tariffaria, in generale, prevede una vita utile più lunga per gli asset e quindi aliquote di ammortamento più ridotte rispetto a quelle fiscali. Questo può determinare un disallineamento fra gli ammortamenti regolatori e quelli dell’impresa e quindi un disallineamento anche fra l’ammontare del fondo ammortamento regolatorio rispetto a quello di bilancio. Per semplificare la rappresentazione assumeremo che l’impresa allinei i propri ammortamenti con quelli previsti dal provvedimento tariffario così da avere FAIP,c,t = FABil,IP,c,t e FAcfp,c,t = FABil,CFP,c,t.

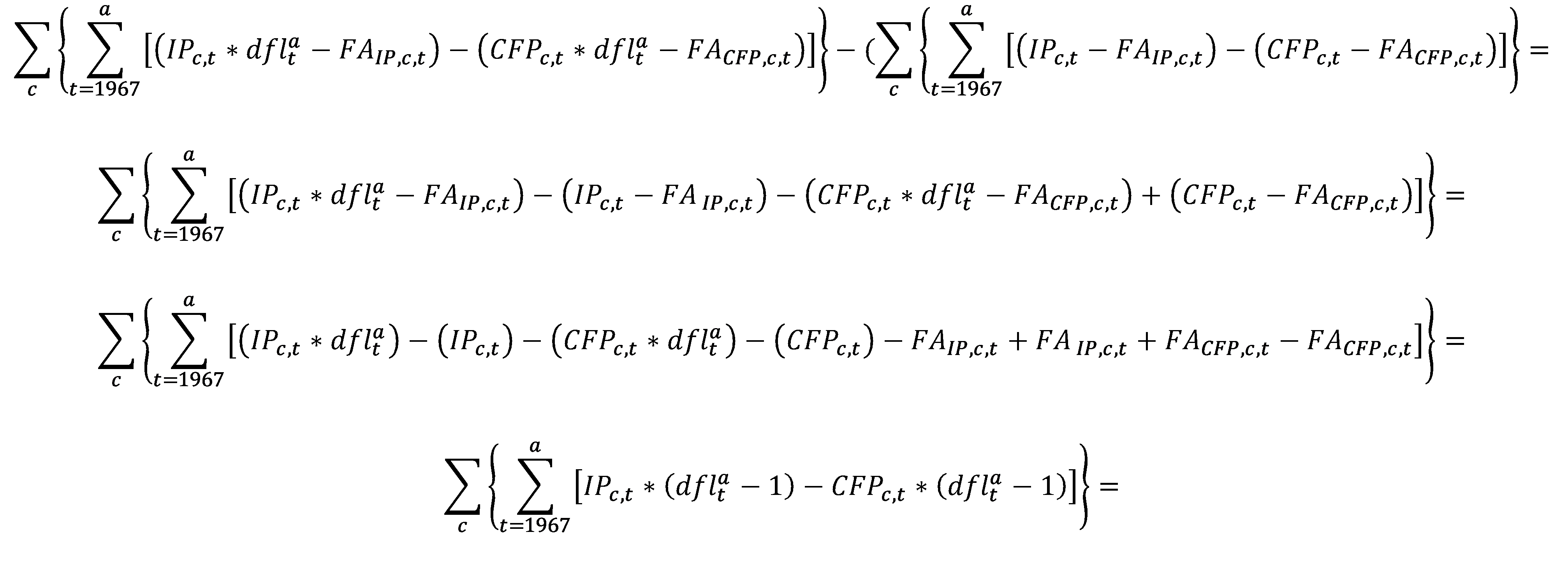

La differenza del valore residuo è data dalla notazione successiva nella quale si procede a sottrarre dal valore residuo calcolato con la metodologia tariffaria con quello calcolato con i dati di contabilità del gestore (VRa -VRabilancio).

sviluppando

Si ha infine:

Questa espressione si annulla solo nel caso che IPct= CFPc,t, ovvero che tutti le immobilizzazioni siano state finanziate da contributi a fondo perduto o da una combinazione tra fondo perduto e FOni, una circostanza improbabile. Qualora invece si abbia che IPct> CFPc,t, allora il valore residuo sarà positivo e quindi il gestore realizzerà nel proprio bilancio una sopravvenienza attiva. In questo caso il valore delle immobilizzazioni residue previsto dalla metodologia tariffaria sarà maggiore di quello che il gestore registrerà nel proprio bilancio e dipenderà dal prodotto fra le immobilizzazioni residue e i deflatori dei rispettivi anni. La stessa espressione si annulla anche nel caso in cui IPct= FAIP,c,t, ovvero nel caso in cui, a fine periodo di affidamento, il valore degli ammortamenti riconosciuti in tariffa corrisponde al valore delle immobilizzazioni. Se il valore residuo si annulla, la plusvalenza comunque si è formata ma si è distribuita nel corso degli anni di ammortamento andando ad aumentare il reddito della società. A conclusione, la presenza nella metodologia tariffaria dei deflatori che rivalutano il valore delle immobilizzazioni rispetto ai valori che le stesse hanno nei bilanci delle imprese, determina una plusvalenza che può essere rilevata alla fine del periodo di affidamento nel valore residuo, oppure, nel caso in cui non si abbia valore residuo perché le immobilizzazioni sono completamente ammortizzate, si sarà distribuita nell’arco del periodo di ammortamento.

L’ammontare di questa plusvalenza varia a seconda della stratificazione che negli anni hanno avuto le immobilizzazioni. Più vecchia è l’immobilizzazione, più elevato è il valore del deflatore. Viceversa, più recente è l’immobilizzazione e minore è il valore del deflatore. Questo effetto è compensato dalla circostanza che un’immobilizzazione realizzata in periodi lontani è stata nel frattempo ammortizzata e quindi il valore netto sarà molto più basso di quello originale. La rivalutazione prende quindi una forma di ponderazione fra deflatori decrescenti e valori delle immobilizzazioni nette crescenti.

Il data base dei bilanci del campione ci permette di disporre del valore delle immobilizzazioni al netto del fondo di ammortamento (IPct– FAIP,c,t) per un certo numero di anni, utilizzando il valore dei deflatori per lo stesso periodo di anni è possibile osservare l’andamento del valore delle immobilizzazioni nette rivalutate (IPct* dflat-FAIP,c,t ). Sempre dal data base possiamo disporre dell’andamento della voce Risconti che ci dà un’approssimazione, probabilmente per eccesso, del valore delle immobilizzazioni finanziate da contributi a fondo perduto e dalla componente Foni ( ) che moltiplicato per il rispettivo deflatore ci permette di calcolare il valore delle immobilizzazioni finanziate con contributi a fondo perduto e Foni rivalutate (CFPc,t* dflat – FAcfp,c,t,).

Questa rappresentazione del valore residuo tariffario (VRa) e del valore residuo da bilancio (VRabilancio) risente di alcune semplificazioni. La prima semplificazione consiste nel non inserire nel calcolo il valore dei lavori in corso (LICa) che, come abbiamo visto nella [1], comunque non dovrebbe avere un impatto sulla differenza fra i due valori in quanto avendo lo stesso valore sia nella prima parte dell’espressione che nella seconda parte nello sviluppo dell’espressione si elide. La seconda semplificazione riguarda la stratificazione delle immobilizzazioni nel tempo. La disponibilità dei bilanci ci dà un valore unitario delle immobilizzazioni e non ci permette di conoscere la loro stratificazione temporale. Di conseguenza i deflatori utilizzati sono quelli corrispondenti agli anni dei bilanci, perdendo così la stratificazione anteriore al primo bilancio della serie (2007-2020). Nel nostro caso, avendo come primo bilancio quello del 2007, il valore residuo tariffario di quell’anno sarà (IPct* dfl2007t-FAIP,c,t ), che probabilmente è una stima per difetto del valore effettivo che per essere calcolato avrebbe bisogno di tutta la serie della stratificazione temporale.

In questo modo avremo quindi una stima annuale per difetto del valore residuo tariffario cosi rappresentata:

A cui sottrarre il corrispondente valore residuo di bilancio

Il valore che si ottiene è diverso per ciascun componente il campione e varia nel corso degli anni. Una possibile rappresentazione di questo valore in forma relativa, in modo da poter comparare gli elementi che compongono il campione, è quello di rapportare questa differenza al valore del capitale investito. In questo modo si legge l’andamento di questa differenza come una componente aggiuntiva al rendimento del capitale investito.

2 I dati del Valore Residuo tariffario e del Valore Residuo di bilancio nel campione

I risultati di questi calcoli sul database del campione sono riportati nella tabella successiva. I dati dei bilanci sono disponibili dal 1997, mentre la regolazione tariffaria prevista dall’MTI si applica a partire dal 2012, l’anno in cui l’AEEG inizia a operare anche nel settore dei servizi idrici. Con i dati dei bilanci possiamo calcolare il VR e il VRbilancio il che ci permette di vedere, in modo più chiaro, quale sia l’effetto dei deflatori nel tempo. Il numero delle imprese cresce nel tempo con riferimento alla crescita dei gestori del servizio idrico integrato. Il campione comprende solo imprese mono servizio. Le imprese con un VRa -VRabilancio negativo è ridottissimo e quindi possiamo ipotizzare che l’applicazione dei deflatori alle immobilizzazioni determina sicuramente una plusvalenza positiva.

In valore assoluto la plusvalenza ammonta ad un valore massimo di 1,7 miliardi di euro su un VRbilancio di circa 11 miliardi nel 2018. In termini relativi la plusvalenza nel 2020 vale il 15% del VRbilancio e il 16% del valore delle immobilizzazioni al netto dei risconti. Questo significa che se il 2020 fosse l’ultimo anno dell’affidamento, i gestori uscenti, una volta ricevuto dal subentrante il VR, registrerebbero una plusvalenza finale che varrebbe il 16% del capitale investito.

Tabella 3 – Calcolo del VR, del VRbilancio nel data base del campione (1997-2020)

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Numero imprese | 10 | 11 | 15 | 22 | 27 | 33 | 40 | 46 | 49 | 55 | 59 | 60 | 60 | 60 | 61 | 61 | 61 | 61 | 62 | 63 | 61 | 60 | 60 | 59 |

| Numero imprese con delta positivo | 10 | 9 | 14 | 22 | 25 | 32 | 36 | 45 | 49 | 52 | 56 | 58 | 58 | 57 | 59 | 59 | 60 | 60 | 60 | 62 | 60 | 59 | 59 | 58 |

| Numero imprese con delta negativo | 0 | 2 | 1 | 0 | 2 | 1 | 4 | 1 | 0 | 2 | 2 | 1 | 1 | 2 | 1 | 1 | 1 | 1 | 2 | 1 | 1 | 1 | 1 | 1 |

| VR=(IPct*dflat-FAIP,c,t)-(CFPc,t*dflta-FACFP,c,t)) | 0,2 | 0,3 | 1,6 | 1,7 | 2,3 | 2,6 | 2,9 | 3,6 | 4,5 | 5,2 | 5,8 | 6,8 | 7,2 | 7,6 | 8,4 | 8,7 | 9,0 | 9,4 | 9,7 | 10,1 | 10,5 | 10,9 | 11,3 | 12,0 |

| VRbilancio=(IPc,t-FAIP,c,t)-(CFPc,t-FACFP,c,t) | 0,1 | 0,2 | 1,1 | 1,2 | 1,7 | 1,8 | 2,1 | 2,6 | 3,4 | 4,1 | 4,6 | 5,6 | 5,8 | 6,3 | 6,9 | 7,2 | 7,4 | 7,7 | 8,0 | 8,4 | 8,8 | 9,2 | 9,8 | 10,4 |

| (Plusvalenza)=VR-VRbilancio | 0,1 | 0,1 | 0,5 | 0,5 | 0,7 | 0,7 | 0,8 | 0,9 | 1,1 | 1,1 | 1,2 | 1,3 | 1,3 | 1,4 | 1,4 | 1,5 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,5 | 1,5 |

| Plusvalenza in % sul VRbilancio | 40% | 38% | 41% | 40% | 39% | 38% | 37% | 35% | 32% | 26% | 25% | 23% | 22% | 22% | 20% | 20% | 22% | 22% | 21% | 20% | 19% | 18% | 16% | 15% |

| Plusvalenza in rapporto alle immobilizzazioni | 32% | 41% | 36% | 34% | 32% | 34% | 26% | 28% | 27% | 26% | 25% | 23% | 23% | 22% | 22% | 21% | 23% | 22% | 20% | 19% | 18% | 18% | 15% | 16% |

Fonte: Elaborazione sui dati di bilancio del campione

Grafico 1 – VR e VRbilancio nel data base del campione

3 Il diverso trattamento possibile degli ammortamenti nel metodo tariffario e l’effetto sul VR

Vediamo ora come l’ammortamento riconosciuto in tariffa può influire sul valore residuo.

L’ammortamento delle immobilizzazioni è trattato dall’art. 10 dell’MTI-3, che definisce l’ammortamento con dove:

Sostituendo alle immobilizzazioni nette la definizione data nell’art.8 dell’MTI-3 si ha:

Come si legge, l’ammortamento è il valore minimo fra le immobilizzazioni nette meno i contributi a fondo perduto diviso la vita utile regolatoria moltiplicato per il deflatore e il valore delle immobilizzazioni nette meno i contributi a fondo perduto deflazionati. Questa seconda espressione nella equazione costituisce un caso limite in cui ciò che rimane da ammortizzare è inferiore alle immobilizzazioni nette diviso la vita utile, cosa che può accadere nell’ultimo esercizio dell’affidamento.

In entrambe le espressioni il deflatore dflat determina un incremento del valore delle immobilizzazioni storiche che il gestore ha iscritto nel proprio bilancio (IPct) , nello stesso tempo introduce al denominatore della prima parte dell’espressione la vita utile regolatoria (VUc,t) che definisce subito dopo (art. 10.2) per tipologia di cespite. Queste vite utili sono diverse dalle vite utili fiscali, in particolare sono più lunghe determinando così un’aliquota di ammortamento minore rispetto a quella fiscale. All’effetto delle immobilizzazioni storiche deflazionate si contrappone l’effetto delle aliquote di ammortamento minori, finendo così per disallineare la linearità del calcolo degli ammortamenti dei bilanci con quelli tariffari.

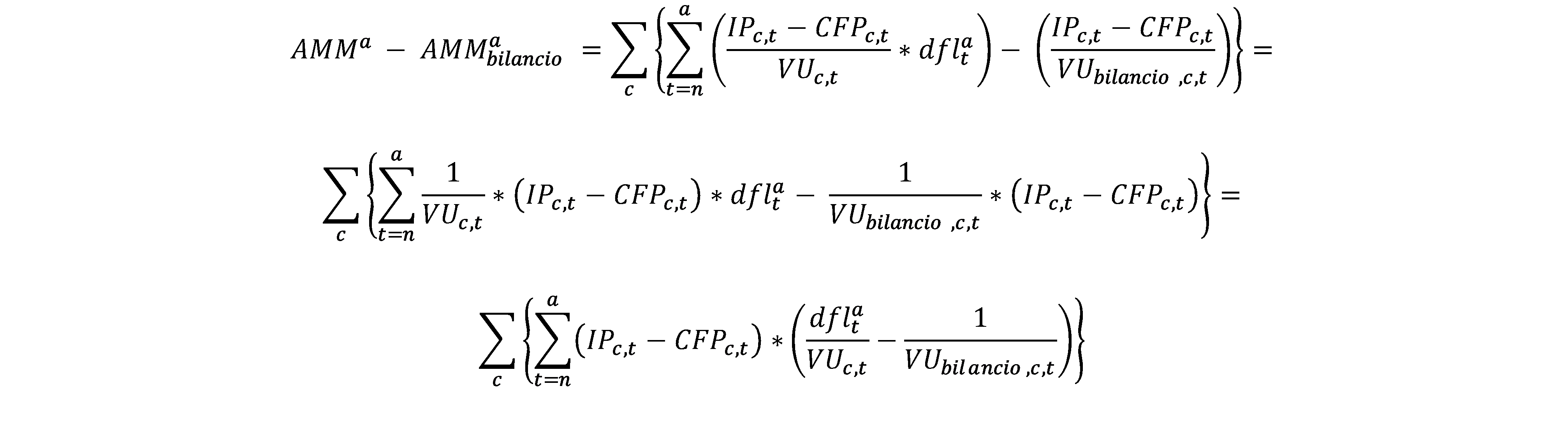

Vediamo come il valore degli ammortamenti AMMa riconosciuti in tariffa possono essere diversi dal valore degli ammortamenti AMMa bilancio registrati nel bilancio del gestore .

Per rappresentare gli ammortamenti riconosciuti in tariffa prendiamo la definizione del metodo semplificando la notazione ipotizzando che gli ammortamenti siano sempre inferiori a , e quindi si avrà:

Mentre per gli ammortamenti registrati in bilancio si avrà:

La differenza fra i due, ovvero, sarà:

Dove VUc,t> VUbilancio,c,t.

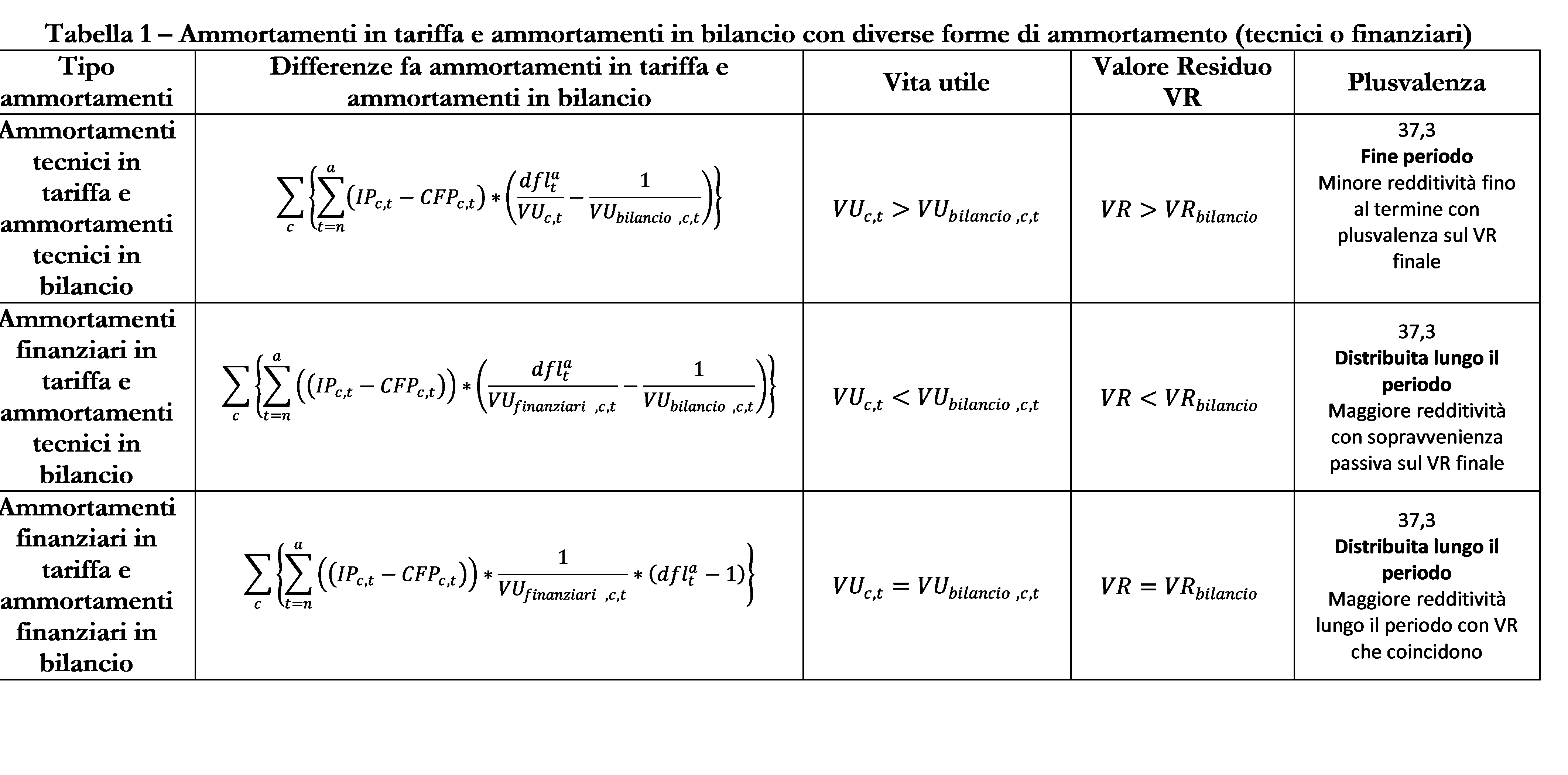

Per questo duplice disallineamento, il deflatore e una vita utile diversa, non possiamo sapere se e come gli ammortamenti tariffari corrispondano agli ammortamenti nei bilanci. Tuttavia, l’utilizzo nel calcolo del valore residuo VRa dei deflatori dflat , comporta, come abbiamo visto, una plusvalenza rispetto al valore residuo di bilancio. Plusvalenza verso la quale la diversa formulazione degli ammortamenti non influirà sul suo ammontare complessivo ma tuttalpiù sulla sua distribuzione temporale. Infatti, se la combinazione delle immobilizzazioni deflazionate con le aliquote di ammortamento regolatorie darà luogo ad ammortamenti tariffari maggiori di quelli registrati nel bilancio, la plusvalenza del valore residuo si distribuirà negli anni riducendo così la plusvalenza finale. Se, viceversa, la combinazione desse luogo ad ammortamenti tariffari inferiori a quelli registrati in bilancio, la plusvalenza del valore residuo si concentrerà nella plusvalenza finale.

In questo contesto è utile introdurre il tema degli ammortamenti finanziari come alternativa agli ammortamenti tecnici.

Una definizione di ammortamenti finanziari ci è offerta dal Testo unico delle imposte sui redditi (TUIR). “Per i beni gratuitamente devolvibili alla scadenza di una concessione è consentita, in luogo dell’ammortamento di cui agli articoli 102 e 103, la deduzione di quote costanti di ammortamento finanziario. La quota di ammortamento finanziario deducibile è determinata dividendo il costo dei beni, diminuito degli eventuali contributi del concedente, per il numero degli anni di durata della concessione, considerando tali anche le frazioni.” (art. 104, TU del 22/12/1986 n. 917). Nella notazione che abbiamo mutuato dal MTI, l’ammortamento finanziario è così rappresentabile:

, dove

L’MTI riconosce la possibilità di richiedere l’ammortamento finanziario qualora la condizione del gestore rientri negli schemi regolatori IV e V, di cui all’articolo 5. Secondo il quadrante degli schemi regolatori, fra le condizioni per poter ricorrere all’ammortamento finanziario vi è quella per cui l’ammontare degli investimenti programmati per il periodo regolatorio è maggiore del 50% del valore dell’intero ammontare delle immobilizzazioni nette del periodo precedente. La ratio di questa regola è intuitiva, maggiore è il volume degli investimenti da realizzare nel periodo, maggiore è l’utilità di ottenere più flussi di cassa con il ricorso agli ammortamenti finanziari.

Vediamo come il ricorso all’utilizzo degli ammortamenti finanziari può influire sulle modalità di distribuzione temporale della plusvalenza.

La notazione per gli ammortamenti finanziari di MTI potrebbe essere la seguente:

dove VUfinanziar,c,t> VUbilancio,c,t , ovvero dove la vita utile delle immobilizzazioni viene ricondotta alla durata dell’affidamento e quindi è inferiore alla vita utile definita nel provvedimento tariffario e a quella definita per le immobilizzazioni del gestore dalle aliquote fiscali. Di conseguenza, nel caso che il provvedimento tariffario riconosca in tariffa gli ammortamenti finanziari, alla fine dell’affidamento il valore residuo sarà uguale a 0.

La differenza fra i due tipi di ammortamento è data dalla seguente annotazione:

[ 5 ]

Poiché , VUfinanziar,c,t> VUbilancio,c,t e dflat > 1, sicuramente la parte dopo il segno di prodotto sarà >1, per cui si avrà una plusvalenza positiva.

Nel caso di ammortamenti finanziari in tariffa e nel bilancio del gestore si avrà:

Anche in questo caso, poiché dflat > , si avrà una plusvalenza attiva.

4 L’effetto deflatori: le opzioni possibili

Di seguito si propone un modello semplificato di investimento al fine di mettere in evidenza i differenti effetti delle combinazioni di ammortamenti tec nici e ammortamenti finanziari nella differenza fra ammortamenti in tariffa e ammortamenti in bilancio.

Si ipotizzi che ci sia un unico investimento pari a 100, collocato in un anno iniziale (2000) al quale corrisponde un deflatore pari a 1,373. Si hanno tre possibili opzioni per gli ammortamenti:

- ammortamenti tecnici sia per la tariffa che per il bilancio ;

- Ammortamenti finanziari per la tariffa e ammortamenti tecnici per il bilancio;

- Ammortamenti finanziari per la tariffa e per il bilancio.

La prima considerazione riguarda i due diversi valori delle immobilizzazioni. Avendo ipotizzato il valore dell’investimento pari a 100 e scelto come anno iniziale dell’investimento il 2000, allora si avrà che le immobilizzazioni deflazionate riconosciute in tariffa saranno IPct* dflat=100*1,373=138 , mentre quelle in bilancio saranno IPct=100.

Per ognuna di queste tre opzioni si sono calcolati gli ammortamenti (AMM), il fondo ammortamento (FA), il valore residuo (VR), la differenza fra i fondi ammortamenti FA-FAbilancio, la differenza fra il valore residuoVRa-VRabilancio .

Il periodo temporale osservato è di 15 anni, inferiore a quello della vita utile VU, che trattandosi di reti in tariffa hanno un VU=40 anni e in bilancio un VUbilancio=20 anni, così da avere un VRabilancio da confrontare con VRa e mettere in evidenza la presenza della plusvalenza e la sua distribuzione nel tempo.

Nel caso di ammortamenti finanziari si avrà VU=VUbilancio=15 anni.

Il calcolo di FA e di FAbilancio ci permette di confrontare l’andamento dei costi cumulati di ammortamento in tariffa e di quelli in bilancio. Quando FAbilancio> FA , significa che si ha una riduzione del margine operativo netto in bilancio. Di contro se si ha FAbilancio < FA, significa che si ha un incremento del margine operativo in bilancio. La rappresentazione di queste differenze nel tempo degli FA – FAbilancio ci dà un’indicazione di come la plusvalenza si è distribuita nel tempo.

I risultati sono esposti nella tabella seguente.

Tabella 4 – Ammortamenti, fondo ammortamenti, valore residuo nel modello semplificato ad un singolo investimento

| Bilancio | Metodo tariffario | Delta FA e VR | Bilancio | Metodo tariffario AMM finanziari | Delta FA e VR | Bilancio AMM finanziari | Metodo tariffario AMM finanziari | Delta FA e VR | ||||||||||||||||||||

| anno | AMM bilancio | FA bilancio | VR Bilancio | AMM | FA | VR | (FA-FA bilancio) + (VR-VR bilancio) Finale | VR-VR bilancio | anno | AMM bilancio | FA bilancio | VR Bilancio | AMM Finanziari | FA finanziari | VR finanziario | (FA finanziari-FA bilancio) | VR Finanziario-VR bilancio | anno | AMM bilancio, finanziari | FA bilancio, finanziari | VR Bilancio, finanziari | AMM Finanziari | FA finanziari | VR finanziario | (FA finanziari-FA bilancio, finanziari) | VR Finanziario-VR bilancio, finanziari | ||

| 2000 | 5 | 5 | 95 | 3,4 | 3,4 | 133,9 | -1,6 | 38,9 | 2000 | 5 | 5 | 95 | 9,8 | 9,8 | 127,5 | 4,8 | 32,5 | 2000 | 7,1 | 7,1 | 92,9 | 9,8 | 9,8 | 127,5 | 2,7 | 34,6 | ||

| 2001 | 5 | 10 | 90 | 3,4 | 6,9 | 130,4 | -3,1 | 40,4 | 2001 | 5 | 10 | 90 | 9,8 | 19,6 | 117,7 | 9,6 | 27,7 | 2001 | 7,1 | 14,3 | 85,7 | 9,8 | 19,6 | 117,7 | 5,3 | 32,0 | ||

| 2002 | 5 | 15 | 85 | 3,4 | 10,3 | 127,0 | -4,7 | 42,0 | 2002 | 5 | 15 | 85 | 9,8 | 29,4 | 107,9 | 14,4 | 22,9 | 2002 | 7,1 | 21,4 | 78,6 | 9,8 | 29,4 | 107,9 | 8,0 | 29,3 | ||

| 2003 | 5 | 20 | 80 | 3,4 | 13,7 | 123,6 | -6,3 | 43,6 | 2003 | 5 | 20 | 80 | 9,8 | 39,2 | 98,1 | 19,2 | 18,1 | 2003 | 7,1 | 28,6 | 71,4 | 9,8 | 39,2 | 98,1 | 10,7 | 26,6 | ||

| 2004 | 5 | 25 | 75 | 3,4 | 17,2 | 120,1 | -7,8 | 45,1 | 2004 | 5 | 25 | 75 | 9,8 | 49,0 | 88,3 | 24,0 | 13,3 | 2004 | 7,1 | 35,7 | 64,3 | 9,8 | 49,0 | 88,3 | 13,3 | 24,0 | ||

| 2005 | 5 | 30 | 70 | 3,4 | 20,6 | 116,7 | -9,4 | 46,7 | 2005 | 5 | 30 | 70 | 9,8 | 58,8 | 78,5 | 28,8 | 8,5 | 2005 | 7,1 | 42,9 | 57,1 | 9,8 | 58,8 | 78,5 | 16,0 | 21,3 | ||

| 2006 | 5 | 35 | 65 | 3,4 | 24,0 | 113,3 | -11,0 | 48,3 | 2006 | 5 | 35 | 65 | 9,8 | 68,7 | 68,7 | 33,7 | 3,7 | 2006 | 7,1 | 50,0 | 50,0 | 9,8 | 68,7 | 68,7 | 18,7 | 18,7 | ||

| 2007 | 5 | 40 | 60 | 3,4 | 27,5 | 109,8 | -12,5 | 49,8 | 2007 | 5 | 40 | 60 | 9,8 | 78,5 | 58,8 | 38,5 | -1,2 | 2007 | 7,1 | 57,1 | 42,9 | 9,8 | 78,5 | 58,8 | 21,3 | 16,0 | ||

| 2008 | 5 | 45 | 55 | 3,4 | 30,9 | 106,4 | -14,1 | 51,4 | 2008 | 5 | 45 | 55 | 9,8 | 88,3 | 49,0 | 43,3 | -6,0 | 2008 | 7,1 | 64,3 | 35,7 | 9,8 | 88,3 | 49,0 | 24,0 | 13,3 | ||

| 2009 | 5 | 50 | 50 | 3,4 | 34,3 | 103,0 | -15,7 | 53,0 | 2009 | 5 | 50 | 50 | 9,8 | 98,1 | 39,2 | 48,1 | -10,8 | 2009 | 7,1 | 71,4 | 28,6 | 9,8 | 98,1 | 39,2 | 26,6 | 10,7 | ||

| 2010 | 5 | 55 | 45 | 3,4 | 37,8 | 99,5 | -17,2 | 54,5 | 2010 | 5 | 55 | 45 | 9,8 | 107,9 | 29,4 | 52,9 | -15,6 | 2010 | 7,1 | 78,6 | 21,4 | 9,8 | 107,9 | 29,4 | 29,3 | 8,0 | ||

| 2011 | 5 | 60 | 40 | 3,4 | 41,2 | 96,1 | -18,8 | 56,1 | 2011 | 5 | 60 | 40 | 9,8 | 117,7 | 19,6 | 57,7 | -20,4 | 2011 | 7,1 | 85,7 | 14,3 | 9,8 | 117,7 | 19,6 | 32,0 | 5,3 | ||

| 2012 | 5 | 65 | 35 | 3,4 | 44,6 | 92,7 | -20,4 | 57,7 | 2012 | 5 | 65 | 35 | 9,8 | 127,5 | 9,8 | 62,5 | -25,2 | 2012 | 7,1 | 92,9 | 7,1 | 9,8 | 127,5 | 9,8 | 34,6 | 2,7 | ||

| 2013 | 5 | 70 | 30 | 3,4 | 48,1 | 89,2 | 37,3 | 59,2 | 2013 | 5 | 70 | 30 | 9,8 | 137,3 | 0,0 | 37,3 | -30,0 | 2013 | 7,1 | 100,0 | 0,0 | 9,8 | 137,3 | 0,0 | 37,3 | 0,0 | ||

| 2014 | 2014 | 2014 | ||||||||||||||||||||||||||

| 2015 | 2015 | 2015 | ||||||||||||||||||||||||||

| 2016 | 2016 | 2016 | ||||||||||||||||||||||||||

| 2017 | 2017 | 2017 | ||||||||||||||||||||||||||

| 2018 | 2018 | 2018 | ||||||||||||||||||||||||||

| 2019 | 2019 | 2019 | ||||||||||||||||||||||||||

Fonte: elaborazioni

4.1 Ammortamenti tecnici sia per la tariffa che per il bilancio

In questo caso, sia il provvedimento tariffario, che il gestore nel proprio bilancio si utilizzano gli ammortamenti tecnici.

La notazione prima definita è la seguente:

In questo caso il valore residuo di bilancio è pari a 30, mentre il valore residuo tariffario è pari a 89,2, la plusvalenza è positiva ed è pari alla differenza fra i due che ammonta 59,2. Dal lato dei costi di bilancio possiamo vedere come il Fondo Ammortamento finale sia pari a 70 e quindi maggiore del fondo ammortamento riconosciuto in tariffa che è pari a 48,1, con una differenza (maggiori costi in bilancio) di 21,9. La plusvalenza finale di 59,2 consente di recuperare i maggiori costi di 21,9, e lasciare una plusvalenza netta di 37,3. Questo significa che il gestore nel proprio bilancio, nel corso degli anni, ha visto una minore redditività che viene compensata con un VR che da luogo ad una plusvalenza attiva di 59,2, che al netto della minore redditività è pari a 37,3.

Grafico 2- Ammortamenti tecnici in tariffa e ammortamenti tecnici in bilancio

4.2 Ammortamenti finanziari per la tariffa e ammortamenti tecnici per il bilancio

In questo caso si hanno ammortamenti finanziari riconosciuti in tariffa, mentre nei bilanci del gestore si continuano a registrare ammortamenti tecnici.

La notazione è la seguente:

Anche in questo caso il valore residuo di bilancio del gestore è pari a 30 mentre il valore residuo tariffario, utilizzando gli ammortamenti finanziari, è pari a 0. Diversamente dal caso precedente i costi in bilancio registrano un fondo ammortamento sempre inferiore a quello riconosciuto in tariffa. Il fondo ammortamento in tariffa è pari a 137,3, cioè l’intero ammontare dell’investimento rivalutato, mentre il fondo ammortamento in bilancio è pari a 70, con una differenza di 67,3. In questo caso il gestore deve registrare una sopravvenienza passiva di 30 che comunque lascia una plusvalenza di 37,3. Questa plusvalenza si è distribuita nel tempo incrementando il rendimento della società di un valore addirittura superiore alla plusvalenza netta di 37,3, che viene compensata dalla sopravvenienza passiva finale di 30.

Grafico 3 – Ammortamenti finanziari in tariffa e ammortamenti tecnici in bilancio

4.3 Ammortamenti finanziari per la tariffa e per il bilancio

In questo caso si hanno ammortamenti finanziari sia in tariffa che nel bilancio del gestore.

La notazione è:

Il valore residuo è pari a 0 sia per la tariffa che per il bilancio del gestore è non c’è quindi nessuna plusvalenza finale. Il fondo ammortamento in bilancio è sempre inferiore al fondo ammortamento riconosciuto in tariffa, generando così una maggiore redditività nel bilancio in tutti gli anni del periodo.

La differenza fra il fondo ammortamento in tariffa e il fondo ammortamento in bilancio è pari a 37,3, non essendoci nessuna sopravvenienza nel valore residuo, significa che questa plusvalenza di 37,3, originata dalla differenza fra le immobilizzazioni deflazionate e quelle senza deflatore, si è distribuita lungo l’arco del periodo.

Grafico 4 – ammortamenti finanziari in tariffa e ammortamenti finanziari in bilancio

4.4 Considerazioni di sintesi sugli ammortamenti

L’utilizzo di un modello semplificato di investimenti ci ha permesso di calcolare nel tempo la differenza fra gli ammortamenti previsti in tariffa (su immobilizzazioni deflazionate) con gli ammortamenti contabilizzati in bilancio (immobilizzazioni a valore storico) in modo da tenere conto delle diverse vite utili applicate dalla metodologia tariffaria rispetto a quelle fiscali registrate in bilancio. Abbiamo poi simulato le diverse combinazioni fra ammortamenti tecnici e ammortamenti finanziari per mettere in evidenza l’effetto della plusvalenza (positiva) o della sopravvenienza (negativa) sul reddito determinato in bilancio.

Come si può vedere nella Tabella 5, che sintetizza i risultati, l’introduzione del deflatore e di una diversa vita utile degli asset producono un valore da ammortizzare in tariffa sempre superiore a quello di bilancio, circostanza che a sua volta determina un rendimento effettivo del capitale investito superiore a quello nominale. A fronte di questo maggior rendimento complessivo, la sua distribuzione nel tempo varia a seconda della combinazione di ammortamenti tecnici e finanziari fra provvedimento tariffario e bilancio. Quando sia nel provvedimento tariffario che nel bilancio vengono utilizzati gli ammortamenti tecnici, si ha una minore redditività nel periodo con una plusvalenza finale pari alla differenza fra i Valori Residuo. Quando ne provvedimento tariffario si utilizzano gli ammortamenti finanziari e nel bilancio si continua a utilizzare gli ammortamenti tecnici, si ha una maggiore redditività nel periodo con una sopravvenienza passiva per un Valore Residuo tariffario inferiore al Valore Residuo di bilancio. Nel caso in sia nel provvedimento tariffario che nel bilancio si utilizzino gli ammortamenti finanziari, l’intera plusvalenza si distribuisce lungo il periodo.

4.5 Verifica della redditività nel campione a seconda della presenza o meno degli ammortamenti finanziari

Una delle misure possibili della redditività è il rendimento del capitale investito che è dato dal rapporto fra il reddito operativo e il valore delle immobilizzazioni (ROI). Si tratta di una misura della redditività particolarmente adatta in un settore caratterizzato da un elevato ammontare del valore delle immobilizzazioni rispetto al volume dei ricavi. Il ROI costituisce una misura dei flussi destinati a spesare gli interessi passivi, le tasse e la remunerazione dell’azionista in rapporto al valore delle immobilizzazioni finanziate con il debito e con il capitale dell’azionista (Patrimonio netto).

Il data base del campione dei bilanci ci permette di misurare il ROI e nello stesso tempo di distinguere nel campione fra chi fa ricorso agli ammortamenti finanziari e chi no.

Delle tre ipotesi sopra definite due sono individuabili, la prima e la terza, la seconda non è possibile distinguerla all’interno del campione perché non abbiamo informazioni sull’eventuale presenza nel provvedimento tariffario degli ammortamenti finanziari. Quello che ci dovremmo aspettare dall’analisi del ROI è che dovrebbe essere maggiore per quelle società che presentano nel proprio bilancio gli ammortamenti finanziari.

La tabella successiva riporta il ROI distinguendo rispetto al ricorso agli ammortamenti finanziari. Come si vede, le imprese che presentano ammortamenti finanziario in bilancio, hanno quasi sempre un ROI maggiore rispetto a quelle che non vi ricorrono. L’ipotesi di maggiore redditività come frutto dell’anticipazione della plusvalenza potrebbe essere confermata.

Tabella 6 – Il rendimento del capitale investito per le imprese del campione, secondo la forma di ammortamento

| Rendimento capitale investito | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| campione | 3,4% | 4,5% | 5,3% | 5,2% | 5,9% | 4,1% | 6,9% | 6,0% | 7,2% | 9,2% | 7,5% | 6,8% | 7,0% | 6,3% |

| numero imprese del campione | 47 | 53 | 52 | 53 | 54 | 55 | 55 | 56 | 56 | 57 | 57 | 56 | 56 | 56 |

| Ammortamenti finanziari | ||||||||||||||

| no | 3,3% | 2,0% | 4,5% | 4,9% | 4,0% | 5,5% | 2,1% | 7,1% | 5,9% | 7,2% | 9,4% | 7,1% | 6,1% | 6,3% |

| si | 6,7% | 5,9% | 5,4% | 6,9% | 7,5% | 7,6% | 7,8% | 8,2% | 7,5% | 8,1% | 9,4% | 8,6% | 8,0% | 8,8% |

Fonte: Elaborazione sui dati di bilancio del campione

5 Se la rivalutazione fosse una scelta consapevole e non una conseguenza involontaria?

Nella regolazione tariffaria, il tema della rivalutazione degli asset (immobilizzazioni) è stato oggetto di ricorrenti riflessioni e di soluzioni alternative che si collocano in una vasta letteratura sul costo del capitale. Si tratta di una letteratura prevalentemente statunitense, probabilmente proprio perché gli U.S.A. è il primo paese che ha affrontato il tema della regolazione delle imprese di pubblica utilità, fin dalla fine del 1800, dando vita ad istituzioni statali quali le Public Utility Commission che si sono diffuse in tutto il paese già nel corso dei primi decenni del 1900 (Foley & O’Connor-Petts, 1996, p. 206-255). Uno dei testi più importanti su questo tema è un volume pubblicato negli USA nel 1961, i “Principles of Public Utility Rates”. Nell’edizione del 1987, due dei tre autori così iniziano la loro prefazione al volume: “Dalla seconda guerra mondiale sono apparsi almeno due grandi trattati economici che trattano di principi e questioni regolamentari, Bombright (1961) e Khan (volume 1970, volume II 1971). Owen e Braeutingam (1978), Mitnik (1980), Breyer (1982), Brown e Sibley (1986) e Crew e Kleindorfer (1986) sono trattazioni di notevole rilevanza, più recenti e più specializzate. Il più completo libro di testo sui servizi pubblici sopravvissuto alla prova del tempo in varie edizioni è Philips (ultima edizione, 1984). Ci sono state poi state numerose altre pubblicazioni specializzate in libri e innumerevoli articoli di teorici regolatori ed empiristi. Tuttavia, è stato os-servato che niente ha raggiunto la profondità di Bombright e la portata di Khan rispetto ai principi gene-rale delle tariffe dei servizi pubblici.” (Bonbright, Danielsen, & Kamerschen, 1988, p. vi).

Come vedremo, sulla base della breve rassegna delle posizioni, il tema riguarda il costo del capitale, con particolare riferimento al riconoscimento in tariffa dei costi di ammortamento di immobilizzazioni (investimenti), valutati al costo di sostituzione anziché al costo storico. Dal punto di vista dei sostenitori dei costi di sostituzione, questi sarebbero maggiormente in grado di dare un segnale di costo più corretto al consumatore, consentirebbero di disporre di maggiori flussi di cassa per finanziare i nuovi investimenti e sarebbero un elemento che compensa l’eventuale inflazione intervenuta negli anni. Di contro, gli argomenti a sostegno dei costi storici sono la facilità e la trasparenza nella regolazione tariffaria, una adeguata capacità a finanziare le sostituzioni, evitare un costo eccessivo per la maggiore tassazione, evitare l’iniquo vantaggio per il settore regolato rispetto al resto dell’industria.

Sulla base di questa premessa vedremo come in questi tre volumi (Bonbright, Danielsen, & Kamerschen, 1988, p. vi), (Kahn, 1988) e (Phillips, 1993), vengono trattati i temi relativi al valore degli ammortamenti da riconoscere in tariffa.

La prima questione da affrontare è quella del costo del capitale, come viene definito il costo del capitale, da cosa è composto e come, in generale nella regolazione dei servizi di pubblica utilità, questo costo viene riconosciuto in tariffa. Una prima definizione di costo del capitale la possiamo trovare in un noto studioso statunitense della regolazione tariffaria:” Il ritorno al capitale, …, si compone di due parti: il ritorno del capitale monetario investito lungo la vita economica stimata dell’investimento e il ritorno (interessi e utile netto) sulla parte di investimento che rimane in essere. I due sono aritmeticamente collegati, poiché secondo prassi regolamentare (ma non universale) l’entità dell’investimento netto, sul quale è consentito un rendimento, dipende in un dato momento dall’importo aggregato degli ammortamenti consentiti negli anni precedenti, ovvero, l’ammontare dell’investimento residuo dipende da quanto di esso è stato precedentemente recuperato dagli ammortamenti annuali.”. “Nella misura in cui – come accade in alcune giurisdizioni – l’ammortamento maturato non è interamente dedotto dall’aliquota base, alle società regolamentate in effetti viene concesso un tasso di profitto più elevato; e lo stesso risultato potrebbe essere ottenuto consentendo un tasso nominale più elevato sul costo di investimento originario meno l’ammortamento completo.” (Kahn, 1988, p. I, 32).

Quindi il costo del capitale si compone dell’ammortamento (ritorno lungo la vita utile del capitale monetario investito) più il costo (interessi passivi, imposte e utile netto) del finanziamento di quella parte dell’investimento che ancora non è ammortizzata.

Un altro degli studiosi da una definizione più precisa dell’ammortamento: “Lo scopo fondamentale della contabilizzazione dell’ammortamento è quello di recuperare attraverso i ricavi i costi investiti nell’impianto fisico che contribuiscono alla produzione di tali ricavi. Detto in altro modo, la contabilizzazione dell’ammortamento è necessaria per rimborsare coloro che forniscono il capitale utilizzato per l’acquisto dei relativi beni e dovrebbe essere correttamente addebitata ai consumatori come costo del servizio ricevuto.” (Phillips, 1993, p. 270-71).

In questo caso, oltre a dare una definizione più analitica e funzionale dell’ammortamento, si precisa che la loro corretta contabilizzazione è necessaria per addebitare altrettanto correttamente questo importo, come costo del servizio, ai consumatori.

Arriviamo adesso ad un interrogativo che ci riguarda da vicino e che tocca, appunto, il tema della rivalutazione dei costi relativi all’investimento.

Lo stesso autore si interroga se l’ammortamento debba essere applicato al costo originario o se debba in qualche modo essere modificato in base all’incremento dei prezzi intervenuto nel frattempo: “Un altro problema associato alla determinazione delle spese di ammortamento è se il numero di dollari che gli investitori sono autorizzati in questo modo a recuperare dai clienti debba essere l’importo originariamente investito, o se tale totale debba essere rettificato nel tempo per riflettere il cambiamento del potere d’acquisto di quei dollari.” (Kahn, 1988, p. I/32). “Qui, di nuovo, la domanda è che tipo di rendimento dovrebbe essere consentito agli investitori; dal punto di vista economico è lo stesso problema in un’altra forma, ovvero come se il tasso di base, su cui deve essere calcolato il rendimento ammissibile, debba essere aggiustato nello stesso modo.” (Kahn, 1988, p. 35/I).

Ancora: “Lo scopo di includere un’indennità per la svalutazione del prezzo è quello di garantire il recupero dei fondi investiti durante la vita economica del capitale fisico in cui sono stati incorporati; e, naturalmente, fare in modo che il prezzo rifletta questo autentico costo economico.” (Kahn, 1988, p. 117/I)

In questo caso l’autore, passando dall’investitore all’utente, si preoccupa che il valore dell’ammortamento includa l’incremento dei prezzi per segnalare con il prezzo il costo al consumatore ed evitare così delle distorsioni nel comportamento di consumo.

Sullo stesso punto un altro autore si esprime così: “Dal punto di vista della teoria dei prezzi convenzionale, il caso, per il principio del costo di sostituzione, si basa principalmente sulla sua presunta efficacia nell’assicurare un’adeguata allocazione delle limitate risorse del paese di lavoro, materie prime e capitale tra la produzione di servizi di pubblica utilità e la produzione di altri beni e servizi. Il raggiungimento di tale allocazione si chiama razionamento dei consumatori ed è una delle principali funzioni dei prezzi in generale, comprese le tariffe dei servizi pubblici.” “Secondo i suoi sostenitori, se le tariffe dei servizi di pubblica utilità fossero fissate a livelli superiori a quelli richiesti dallo standard del costo di sostituzione, limiterebbero indebitamente il consumo dei servizi di pubblica utilità, poiché tali tariffe dissuaderebbero i contribuenti dal prendere l’intero importo del servizio per il quale sono pronti a pagare i costi di consegna misurati dai costi di produzione correnti. D’altra parte, se tali aliquote fossero fissate al di sotto degli attuali costi di sostituzione, nel rispetto del “falso” standard di remunerazione del costo originario, tenderebbero a stimolare una domanda di consumi eccessivi o dispendiosi. Una tariffa che tenesse di conto del costo di sostituzione dovrebbe essere uno standard migliore rispetto al prezzo del costo originale, poiché si dice che rifletta i costi che sono ancora evitabili piuttosto che le spese che, essendo già state fatte, non possono essere evitate o ridotte al minimo da eventuali restrizioni sul consumo futuro.” (Bonbright, Danielsen, & Kamerschen, 1988, p. 295-296).

Queste considerazioni costituiscono l’argomento economico più forte a favore dell’uso del costo di riproduzione invece del costo originale come base per il calcolo degli oneri patrimoniali.

Ma ci sono altre ragioni, oltre che quelle dell’equità verso l’investitore, e il segnale economico del costo giusto da dare agli utenti.

“Va sottolineato che l’argomento del costo di riproduzione non si basa solo su considerazioni economiche. Almeno ugualmente influente, in particolare a causa dell’inflazione generale dal 1940, è stata l’argomento non economico secondo cui la valutazione del costo di riproduzione è molto più equa per gli azionisti delle società di servizi pubblici rispetto al costo originale. Basare le spese di ammortamento e il ritorno sull’investimento sui costi storici durante o dopo un periodo di inflazione significa restituire agli investitori dollari con un potere d’acquisto molto inferiore (misurato in termini di costo di beni di consumo e servizi o di sostituzione dei vecchi beni capitali con nuovi, cioè di mantenere intatto il loro investimento di capitale in termini reali) rispetto ai dollari originariamente investiti.” (Kahn, 1988, p. I-114).

Un altro punto di vista è quello espresso da una grande associazione professionale: “La contabilizzazione dell’ammortamento convenzionale per i servizi idrici riflette un processo di allocazione storica o originaria dei costi. Negli ultimi anni, a causa in gran parte della presenza di una forte inflazione, è aumentata la preoccupazione sull’adeguatezza degli ammortamenti basati sui costi storici. La questione è se le attuali pratiche di ammortamento possano garantire o meno il mantenimento del capitale originariamente investito in un servizio idrico. In connessione con la preoccupazione per gli oneri dovrebbero essere basati sul costo di sostituzione dell’impianto idrico rispetto al costo originale dell’impianto.” (AWWA, 1995).

In questo l’ammortamento su un costo originale rivalutato (costo di sostituzione) non è per dare un segnale al consumatore per evitare distorsioni, quanto quello di consentire, attraverso un maggior ricavo, i flussi monetari necessari a sostituire l’infrastruttura nel frattempo esaurita.

Una prima considerazione che possiamo fare alla luce di questa breve rassegna riguarda il collegamento fra ammortamento dei costi d’investimento rivalutati e il rendimento del capitale investito. Se si sceglie la strada di calcolare l’ammortamento non sul costo originale ma su un costo rivalutato (costo di sostituzione) si consente un rendimento maggiore all’investitore regolato. La seconda considerazione riguarda il segnale che il prezzo (la tariffa) deve dare al consumatore del costo reale. Quindi l’ammortamento di un costo rivalutato (costo di sostituzione) sarebbe in grado di segnalare più precisamente il costo del nuovo investimento. Una terza considerazione è più pratica e si preoccupa che l’ammortamento di un costo rivalutato che incorpori l’incremento dei prezzi intervenuto permetta meglio il mantenimento degli impianti. Come dire l’ammortamento funge da generatore di flussi per realizzare investimenti ai nuovi prezzi maggiori di quelli dell’impianto originario. Quindi ammortamenti su costi rivalutati (sostituzione) per dare corretti segnali al consumatore, recuperare l’incremento dei prezzi intercorso e generare flussi necessari alle sostituzioni. Il tutto, tenendo conto che così operando il regolatore riconosce un maggior rendimento al gestore.

Fin qui sembrano tutti d’accordo che, per una molteplicità di ragioni, sembri più opportuno procedere all’utilizzo di costi rivalutati.

Proseguendo la lettura si scopre tuttavia che queste conclusioni non sono proprio quelle raccomandate dagli stessi autori. I critici di questo standard, che sono numerosi, sostengono che la teoria è fondamentalmente errata nella sua affermazione che l’adozione di uno standard di costo di riproduzione porterebbe a un sistema di prezzi socialmente ottimali e allocazione delle risorse.

Alcune argomentazioni partono dal presupposto che una regolazione tariffari basata sui costi storici sia già adeguata a mettere in condizione le società di trovare finanziamenti per realizzare i programmi di investimento: “La tariffazione del costo originale presenta due vantaggi principali rispetto a uno standard di costo di riproduzione o sostituzione. Consente a un’impresa di servizi di pubblica utilità di trattenere e attrarre nuovo capitale, fornendo allo stesso tempo una remunerazione per gli investitori. Inoltre, è relativamente facile da capire e poco costoso da amministrare.” (Bonbright, Danielsen, & Kamerschen, 1988).

Sempre sul tema della semplicità di una regolazione tariffaria basata sui costi storici: “I costi storici sono più facili da comprendere, non richiedono competenze particolari e possono essere regolate in modo efficiente. Le procedure contabili delle società sono amministrate e si basano sui costi storici. L’uso di una regolazione tariffaria basata sui costi storici consente alle imprese di mantenere il loro merito di credito e attrarre nuovi capitali. Il punto importante è che comunque una regolazione tariffaria basata sui costi storici aiuta le decisioni d’investimento meglio di una regolazione tariffaria basata sui costi di riproduzione.” (Phillips, 1993, p. 337).

Altre argomentazioni riguardano le conseguenze generali di una regolazione tariffaria basata sui costi di sostituzione: “(1) se il costo di riproduzione è accettato per i servizi pubblici, dovrebbe applicarsi a tutte le industrie americane; (2) l’accettazione del costo di riproduzione dovrebbe comportare un cambiamento nella politica fiscale poiché la logica impone che i metodi di ammortamento per la contabilità delle utenze dovrebbero essere isomorfi rispetto ai metodi di ammortamento per la contabilità fiscale; e (3) la coerenza impone l’accettazione dei costi di riproduzione sia in deflazione che in inflazione, rendendo così gli oneri di ammortamento una funzione del livello dei prezzi.” (Phillips, 1993, p. 279).

In ultimo vale la pena ricordare l’ammortamento non è il costo di sostituzione delle infrastrutture:” L’ammortamento non serve per finanziare sostituzioni. Anche se gli impianti non devono essere sostituiti, l’ammortamento deve essere imputato alle spese di esercizio al fine di rilevare il costo degli immobili consumati nella prestazione del servizio, mantenendo così l’integrità dell’investimento.” (Phillips, 1993, p. 270-71).

Qui si prova ad approfondire il tema dell’ammortamento come mezzo attraverso il quale si generano flussi finanziari (ricavi) che servono realizzare investimenti (sostituzioni o nuove infrastrutture). In questo caso i sostenitori dei costi di sostituzione (rivalutazione) argomentano che le infrastrutture da realizzare incorporano nel loro valore prezzi diversi da quelli delle infrastrutture che si vanno a costruire. Ammortamenti su costi di sostituzione che sono maggiori degli ammortamenti sui costi storici consentono di avere flussi adeguati a i nuovi costi delle infrastrutture. Questo, naturalmente, dà luogo ad un costo maggiore del capitale, per l’utente, che comprende rendimento e ammortamenti più elevati perché calcolati su cespiti rivalutati.

Lo stesso Khan ritorna sul tema, prendendo spunto dalle distorsioni che si potrebbero determinare nel caso si scegliessero i costi inflazionati.

“I costi correnti riflettono i costi marginali di opportunità sociali. Poiché nella valutazione del costo originale gli acquirenti non pagano questi, ma una media inferiore in quanto il costo di un nuovo impianto sempre più costoso si confonde con quello del vecchio, il risultato sono acquisti eccessivi del servizio di pubblica utilità e di conseguenza un flusso eccessivo di risorse nella sua fornitura. La gravità dell’effetto distorsivo dipende anche dalla tempestività con cui i prezzi dei mercati non regolamentati, e in particolare dei servizi sostitutivi, si adeguano al livello di equilibrio competitivo di lungo periodo. La pervasività delle imperfezioni del mercato nei settori dell’economia non di pubblica utilità (si consideri ad esempio l’andamento ciclico dei prezzi di concorrenti come camion, automobili, autobus e petrolio) suggerisce che qualsiasi tentativo di fissare le tariffe di pubblica utilità all’equilibrio puramente competitivo livello produrrebbe distorsioni nella direzione opposta. Come ha sottolineato una parte della giurisprudenza, il “costo di riproduzione” a cui tendono a corrispondere i prezzi in mercati puramente competitivi non è il costo attuale di riproduzione dell’impianto esistente, mattone per mattone, ma il costo attuale di riproduzione del servizio con il più moderna tecnologia disponibile. Non è affatto chiaro che i costi di riproduzione correttamente definiti siano tipicamente «superiori ai costi originari in periodi di moderata inflazione.” (Kahn, 1988, p. I-114)

Ancora Khan ritorna sul tema della rivalutazione come compensazione degli azionisti i un periodo d’inflazione, questa volta con argomentazioni di segno opposto.

“Come ha affermato Ben Lewis, “qualsiasi schema di compensazione è equo solo a condizione che sia stato ragionevolmente previsto al momento dell’investimento”. Con questo ragionamento, è impossibile compensare i futuri acquirenti di azioni per l’inflazione passata: semplicemente faranno aumentare il prezzo del titolo e quindi compenseranno tale compensazione; o per proteggerli dall’inflazione futura: si limiteranno a competere per pagare un prezzo più alto per il titolo al momento dell’acquisto, in considerazione di questo trattamento migliore. E modificare le norme regolamentari per dare tale compenso agli azionisti esistenti significherebbe semplicemente conferire loro un guadagno inaspettato, un ritorno sul loro investimento più elevato di quanto avessero motivo di aspettarsi quando lo hanno realizzato.” […] “Se il desiderio è, piuttosto, di compensare gli azionisti esistenti perché l’inflazione che si è verificata o che potrebbe verificarsi in futuro ha superato o potrebbe superare le loro aspettative, proteggendoli dai loro errori, quale motivo etico c’è per farlo per gli azionisti e non per gli obbligazionisti? Solo i primi trarrebbero vantaggio dall’aumento del numero totale di dollari ammessi all’ammortamento o inclusi nella base tariffaria. Ciò appare particolarmente anomalo quando sono gli azionisti a chiedere e ricevere tipicamente il rendimento più elevato, proprio per compensarli dei maggiori rischi che dovrebbero assumersi.” […] “Se, tuttavia, il governo desidera adeguare i rendimenti degli azionisti, può farlo altrettanto bene e con danni molto minori all’efficienza del processo di regolamentazione variando (la loro parte) il tasso di rendimento consentito o applicando una sorta di numero indice dei prezzi rispetto ai dollari totali del reddito netto consentito.” […] “Infine, per tornare al nostro tema principale se la rivalutazione della proprietà o dell’investimento sia necessaria per assicurare guadagni equi agli azionisti esistenti, ha senso dal punto di vista economico come base per fissare i prezzi solo come una sorta di media per tutti i servizi presi insieme e per un certo numero di anni.” (Kahn, 1988, p. I-116).

A conclusione di questa rassegna, proviamo a vedere se è possibile trarre qualche considerazione utile per inquadrare e giudicare la rivalutazione dei cespiti nella metodologia tariffaria dei servizi idrici di ARERA.

La rivalutazione trova i suoi sostegni nei seguenti temi: il segnale di costo da dare agli utenti, il recupero dell’inflazione, la generazione di maggiori flussi finanziari per finanziare i nuovi investimenti, con la conseguenza di riconoscere così un maggior rendimento del capitale investito.

Di contro l’uso di costi originali consente ugualmente di assicurare una remunerazione per gli investitori ed è di gran lunga facile da capire e poco costosa da amministrare. Una regolazione tariffaria basata sui costi storici aiuta le decisioni d’investimento meglio di una regolazione tariffaria basata sui costi di riproduzione, perché più chiara e prevedibile. L’uso di costi rivalutati richiederebbe un trattamento fiscale diverso per garantire lo stesso costo agli utenti. L’ammortamento non serve per finanziare le sostituzioni.

A questo punto è ben chiaro che la rivalutazione dei cespiti comporta un aumento del costo del capitale attraverso un maggior rendimento del capitale investito. Nel nostro caso, la regolazione dei servizi idrici, il tema della rivalutazione come strumento per generare maggiori flussi in considerazioni dell’incremento dei costi incorporati nei prezzi delle infrastrutture da sostituire non sembra pertinente. Questo tema, quello dei prezzi delle infrastrutture da sostituire, è risolto infatti dalla metodologia tariffaria attraverso il riconoscimento, sia pure con un ritardo di due anni, degli investimenti relativi alle sostituzioni delle infrastrutture a prezzi correnti, contenute nel piano degli interventi approvato con le tariffe. Con questo viene meno anche il tema del segnale di prezzo da dare all’utente, che troverà nella tariffa sempre i costi relativi agli interventi per le sostituzioni. L’unico effetto della rivalutazione dei cespiti che rimane è quello di incrementare il rendimento del capitale investito, che come abbiamo visto può prendere la forma di una sopravvenienza attiva al momento del rilevamento del Valore Residuo o di un incremento del rendimento nel corso degli anni nel caso di ammortamenti finanziari.

È possibile che questa circostanza, ovvero il riconoscimento in tariffa dei costi relativi agli investimenti di sostituzione e potenziamento previsti dal Piano degli Interventi, i cui valori sono a costi correnti, non fosse stata verificata dall’Autorità al momento della definizione del primo provvedimento tariffario (MTT) che ha largamente attinto dall’esperienza degli altri settori.

In alternativa l’Autorità, con questa previsione di rivalutazione dei cespiti, potrebbe aver pensato ad una contromisura rispetto alla circostanza che molti gestori, in particolare quelli di nuova costituzione, così come prevede la norma, abbiano ricevuto in concessione d’uso gran parte delle infrastrutture del servizio idrico, senza che queste entrassero come valore nel loro patrimonio e quindi non potessero generare alcun flusso di cassa iniziale. Contromisura che, come abbiamo sottolineato, appare non necessaria in presenza degli investimenti a prezzi correnti riconosciuti in tariffa attraverso il Piano degli Interventi.

È altrettanto possibile che la rivalutazione degli asset sia quello che, nella letteratura che si occupa delle istituzioni preposte alla regolazione, viene chiamato un effetto delle economie di scopo delle autorità multisettoriali (Danesi, Passarelli, & Peruzzi, 2008). In un paper del 2000, Warrick Smith analizza le diverse forme che le istituzioni di regolazione possono prendere: una regolazione centralizzata (National regulation) contrapposta a una regolazione locale (Municipal regulation) e una regolazione settoriale (Industry-Specific Agency) contrapposta a una regolazione multisettoriale (Multi-Industry Approaches). Ebbene, quando mette a confronto vantaggi e svantaggi di una regolazione settoriale contro una regolazione multisettoriale, troviamo che fra i vantaggi di una regolazione multisettoriale vi è la possibilità di un “Trasferimento delle tecniche di regolazione fra settori (Fostering expertise in cross-cutting issues)”… “Una singola agenzia multisettoriale facilita il trasferimento delle esperienze di regolazione fra industrie diverse.” (Smith, 2000, p. 9). Nel nostro caso, probabilmente è avvenuto proprio questo, con l’avvio della regolazione tariffaria nei servizi idrici affidata all’allora AEEG, che si era occupata fino ad allora del settore elettrico e del settore del gas, l’autorità ha trasferito nella metodologia tariffaria del settore idrico il modello della rivalutazione degli asset precedentemente utilizzato nei settori dell’elettricità e del gas. Questo tuttavia sembra in contrasto con le specificità dell’organizzazione del servizio idrico dove vi è appunto il riconoscimento del programma degli investimenti che fa parte del provvedimento tariffario e che è dedicato alle sostituzioni valutate a prezzi correnti. Ma anche questo è un tema che non sfugge alla comparazione proposta da Smith che nel suo articolo aveva indicato come vantaggi della regolazione settoriale la diversificazione (Differentiation) e le competenze specifiche di settore (Industry-Specific Expertise and Focus). La regolazione settoriale sarebbe maggiormente in grado di cogliere le specificità singolari di quel settore e nello stesso tempo ha il vantaggio di concentrarsi su un unico settore migliorando la sua capacità di prendere appropriate decisioni di regolazione (Smith, 2000, p. 8).

6 Conclusioni

Come abbiamo cercato di dimostrare, la regola contenuta nel metodo tariffario dei servizi idrici (MTI-3), che prevede l’applicazione di deflatori al valore delle immobilizzazioni storiche, produce un disallineamento con i valori storici contenuti nei libri contabili delle società il cui effetto è quello di incrementare il rendimento del capitale investito. Una misura di questo disallineamento può essere dedotta dalla differenza fra il valore residuo tariffario e il valore residuo di bilancio. Questa differenza è positiva e da luogo ad una plusvalenza nel bilancio del gestore.

La simulazione del valore residuo tariffario e il confronto con il valore residuo di bilancio nel campione dei bilanci delle imprese ci fornisce la dimensione di questa plusvalenza. Su un valore residuo tariffario calcolato per l’anno 2020, pari a 12 MRD, la plusvalenza ammonta aa 1,5 MRD, pari al 15% del Valore residuo di bilancio e al 16% del capitale investito.

Come abbiamo visto, a seconda della forma degli ammortamenti (tecnici o finanziari), la plusvalenza si distribuisce nel tempo. Il modello semplificato di calcolo che prevede un unico investimento in un dato anno, ci ha consentito di verificare che la plusvalenza totale si mantiene la stessa, ma la sua distribuzione nel tempo cambia a seconda del tipo di ammortamenti contenuti rispettivamente nel provvedimento tariffario e nel bilancio. Quindi l’introduzione del deflatore e di una diversa vita utile degli asset (ammortamenti) producono un valore da ammortizzare in tariffa sempre superiore a quello di bilancio, determinando così un maggior rendimento del capitale investito rispetto a quello nominale previsto dal MTI-3. A fronte di questo maggior rendimento complessivo, la sua distribuzione nel tempo varia a seconda della combinazione di ammortamenti tecnici e finanziari fra provvedimento tariffario e bilancio. Quando sia nel provvedimento tariffario che nel bilancio vengono utilizzati gli ammortamenti tecnici, si ha una minore redditività nel periodo con una plusvalenza finale pari alla differenza fra i Valori Residuo. Quando ne provvedimento tariffario si utilizzano gli ammortamenti finanziari e nel bilancio si continua a utilizzare gli ammortamenti tecnici, si ha una maggiore redditività nel periodo con una sopravvenienza passiva per un Valore Residuo tariffario inferiore al Valore Residuo di bilancio. Nel caso in cui sia nel provvedimento tariffario che nel bilancio si utilizzino gli ammortamenti finanziari, l’intera plusvalenza si distribuisce lungo il periodo.

Queste ipotesi sembrano verificate anche dai dati del campione. Come abbiamo visto, le imprese del campione che utilizzano nei loro bilanci gli ammortamenti finanziari, allineandosi presumibilmente agli ammortamenti finanziari del provvedimento tariffario, presentano chiaramente un rendimento del capitale investito superiore al resto delle imprese del campione, legato presumibilmente alla presenza della plusvalenza.

L’uso di immobilizzazioni deflazionate anche per ammortamenti e valore residuo, oltre che per il calcolo degli oneri finanziari e degli oneri fiscali, potrebbe essere una scelta consapevole da parte dell’autorità, aderendo così, nell’ambito del confronto che il dibattito nella regolazione ha sviluppato nel tempo, all’opzione dei costi di sostituzione contro i costi storici. Tuttavia, questa scelta non sembra tenere conto che nel settore dei servizi idrici vi è una componente importante di investimenti pianificati e inseriti nel provvedimento tariffario (Piano degli Interventi) espressi a costi correnti che rispondono a gran parte delle ragioni che rivendicano l’uso dei costi di sostituzione (segnali di costo al consumatore e capacità di finanziare le sostituzioni a prezzi correnti).

In questo modo l’applicazione degli ammortamenti alle immobilizzazioni deflazionate, attraverso la formazione della plusvalenza, finisce solo per aumentare il tasso di rendimento del capitale investito, oltre quello nominalmente previsto dalla metodologia tariffaria. In alternativa, se si volesse sostenere i flussi di cassa da destinare ai nuovi investimenti, senza generare un incremento del rendimento del capitale investito, con un maggior costo del capitale, si potrebbe prevedere di destinare la differenza fra l’ammortamento tariffario e l’ammortamento a costi storici, per il periodo complessivo, al Foni. In questo caso sarebbe tuttavia necessario allineare le vite utili, prevedendo, in analogia a quanto accade nei settori del gas e dell’elettricità, che le vite utili regolatorie sono anche quelle fiscali[1].

[1] Cfr. TUIR, Art. 102 bis, comma 2.

Opere citate

AEEG. (2012). Regolazione dei servizi idrici: approvazione del metodo tariffario transitorio (MTT) per la determinazione delle tariffe negli anni 2012 e 2013 – Deliberazione 28 dicembre 2012 585/2012/R/ID. Milano: Autorità per l’energia elettrica e il gas.

AEEGSI. (2013). Delibera 643/2013/R/idr “Approvazione del metodo tariffario idrico e delle disposizioni di completamento “. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2015, dicembre 28). Deliberazione 28 dicembre 2015 664/2015/R/IDR. Approvazione del metodo tariffario idrico per il secondo periodo regolatorio MTI-2. Milano: Autorità per l’Energia Elettrica il Gas e il Sistema Idrico.

ARERA. (2019). Delibera 27 dicembre 2019, 580/2019/R/idr. Allegato A. METODO TARIFFARIO IDRICO 2020-2023. MTI – 3. Schemi regolatori. Milano: Autorità di Regoalazione per Energia Reti e Ambiente.

AWWA. (1995). Water Utility Accounting. Denver, Colorado, USA: America Water Works Association.

Bonbright, J. C., Danielsen, A. L., & Kamerschen, D. R. (1988). Principles of Public Utility Rates (First printing, 1961 ed.). Arlington, Virginia: Public Utilities Reports, Inc.