Pubblicato in: Working paper ANEA, anno 2013, numero 02

Abstract

L’OFWAT, il regolatore dei servizi idrici in Inghilterra e il Galles, rappresenta sicuramente l’esperienza più avanzata nella regolazione incentivante dei servizi idrici. L’analisi della regolazione incentivante dell’OFWAT viene sviluppata a partire da i suoi principali documenti di consultazione che precedono la definizione della tariffa nel periodo regolatorio. La struttura degli incentivi che emerge dall’analisi del sistema tariffario dell’OFWAT è quella che probabilmente ci si dovrebbe aspettare da una regolazione matura. Gli incentivi pervadono tutta la struttura tariffaria: i costi operativi, la spesa per investimenti, il rendimento del capitale investito, la qualità dei servizi. L’esperienza dell’OFWAT in materia di regolazione e di regolazione incentivante costituisce sicuramente una miniera per chi voglia affrontare la regolazione dei servizi idrici utilizzando gli incentivi come base della regolazione.

La tariffa dei servizi idrici: la struttura degli incentivi nella regolazione dell’OFWAT

SOMMARIO

1 Introduzione. 1

2 L’esperienza dell’OFWAT nella regolazione incentivante. 1

3 Il building block. 2

4 Il sistema degli incentivi. 3

4.1 Gli incentivi e i costi operativi 6

4.2 Gli incentivi e la spesa per investimenti 7

4.3 Gli incentivi e il costo del capitale 10

4.4 Gli incentivi, i ricavi e i livelli di servizio. 12

4.5 Gli incentivi, i livelli standard di servizio e i rimborsi agli utenti 14

4.6 L’enforcement. 14

4.7 Incentivi e strategie della regolazione 15

5 Considerazioni conclusive. 15

Opere citate. 17

1 Introduzione

L’OFWAT, il regolatore dei servizi idrici in Inghilterra e il Galles, rappresenta sicuramente l’esperienza più avanzata nella regolazione incentivante[1] dei servizi idrici. Vi sono altre esperienze di regolazione dei servizi pubblici locali che vantano un’attività di regolazione assai più lunga come le Public Utility Commission (PUC) che operano negli Stati Uniti fin dalla fine del 1800, ma la regolazione del Regno unito è sicuramente quella che può essere classificata come una regolazione incentivante[2].

L’analisi della regolazione incentivante dell’OFWAT viene sviluppata a partire da i suoi principali documenti di consultazione che precedono la definizione della tariffa nel periodo regolatorio. La trasparenza con cui l’OFWAT procede nella sua attività ci permette di utilizzare un grande volume di documenti attraverso i quali possiamo ricostruire l’intera struttura tariffaria e all’interno di questa tutti gli strumenti d’incentivo che l’OFWAT utilizza.

Nel primo paragrafo si forniscono le generalità dell’approccio tariffario di tipo incentivante utilizzato dall’OFWAT attraverso il price cap. Il secondo paragrafo descrive attraverso quale modello il regolatore definisce l’ammontare complessivo dei ricavi che spettano al gestore. Il quarto paragrafo passa in rassegna la struttura della tariffa per individuare e descrivere i principali strumenti d’incentivo che il regolatore ha introdotto nella regolazione tariffaria. Nell’ultimo paragrafo si formula alcune considerazioni conclusive.

2 L’esperienza dell’OFWAT nella regolazione incentivante

L L’approccio alla regolazione tariffaria dell’OFWAT è di tipo ex ante, ovvero l’Autorità definisce ciò che le imprese devono erogare e successivamente effettua un controllo sull’adempimento delle obbligazioni da parte delle imprese. L’Autorità comunica alla società di gestione la tariffa che deve applicare e la stessa società fornisce ogni anno i dati relativi alla gestione per dimostrare che ha adempiuto alle obbligazioni. L’OFWAT dichiara che il suo approccio è una variante alla regolazione di tipo RPI-X, ovvero di tipo price cap (OFWAT, The form of the price control for monopoly water and sewerage services in England and Wales – a discussion paper, 2010, october). In questo contesto la revisione tariffaria viene effettuata ogni 5 anni. Con questa revisione l’Autorità fissa i limiti agli incrementi tariffari che i gestori possono applicare ai loro utenti, e nelle stesso tempo definisce il pacchetto dei servizi che il gestore deve assicurare all’utente. In occasione della revisione, l’Autorità valuta le previsioni dei ricavi necessari ad assicurare efficientemente l’erogazione dei servizi da parte della società. Successivamente, compara questi ricavi con i ricavi correnti della società, quindi calcola, dopo aver applicato l’inflazione, la variazione percentuale necessaria per ciascun anno.

In questo modo fissa i limiti all’incremento della tariffa sulla base:

- dei prezzi dell’ultimo anno della precedente revisione tariffaria;

- + RPI (Retail Price Index), ossia l’inflazione, che consente ai prezzi di adeguarsi in linea con l’andamento dei prezzi;

- – X, che riflette le efficienze che ci si aspetta raggiungano le società durante i successivi 5 anni; e

- + Q, che riflette le variazioni di output (o risultati) che ci si aspetta realizzino le società nei successivi 5 anni.

L’autorità si aspetta che questo semplice meccanismo RPI +/- K, dove K è il prezzo limite che rappresenta l’aggiustamento netto (Q-X), tenga conto sia delle efficienze attese che delle variazioni negli output o nei risultati che devono essere realizzati. Per ciascuna società viene fissato il limite di prezzo per ciascuno dei cinque anni del periodo della revisione. Successivamente vengono calcolati i volumi con riferimento ai consumi ponderati di ciascun anno, che consentono di proiettare i ricavi che ciascuna società deve recuperare dal proprio insieme di tariffe (OFWAT, 2010, october).

Sempre dai documenti di consultazione è possibile ricostruire le modalità con le quali l’OFWAT definisce, nella revisione tariffaria e sulla base dei criteri prima richiamati, l’ammontare complessivo dei ricavi di ciascuna società di gestione (OFWAT, 2011).

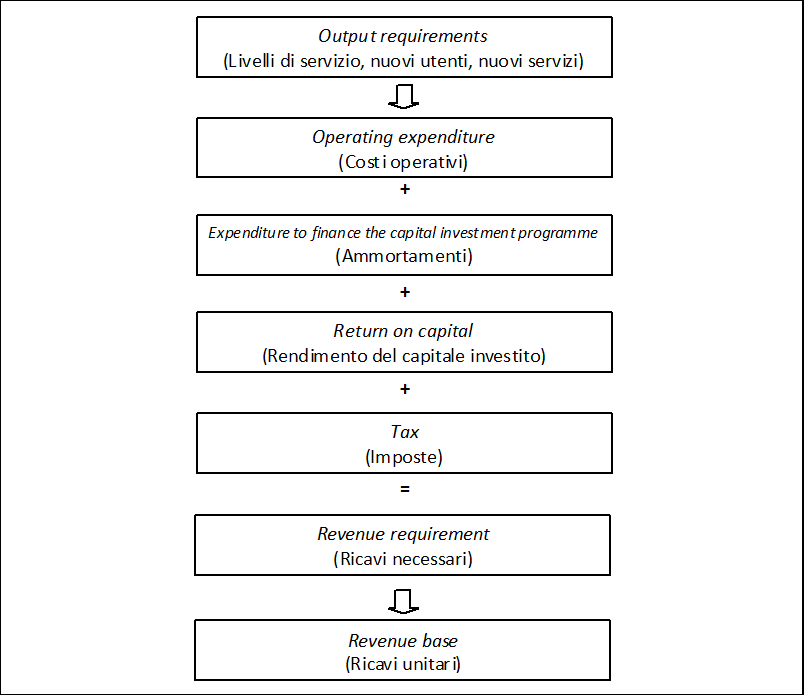

3 Il building block

Per pervenire alla determinazione del volume complessivo dei ricavi ammessi, l’OFWAT utilizza un approccio di tipo bulding block. Con questa termine si identifica un procedimento attraverso il quale l’ammontare dei ricavi consentiti al gestore è pari alla somma di un insieme di componenti (elementi basilari) o blocchi (mattoncini) (Europe Economics, 2010, June). Seguendo questo processo, si determina l’ammontare dei ricavi che ciascuna società deve raccogliere dai propri utenti per:

- Finanziare i costi operativi della gestione;

- Finanziare il programma degli investimenti;

- Finanziare gli investimenti pregressi attraverso gli ammortamenti e il rendimento del capitale da assicurare alla società sul proprio capitale investito; e

- Far fronte alle obbligazioni fiscali.

Questo procedimento viene generalmente rappresentato secondo lo schema della Figura 1

Seguendo lo schema (OFWAT, 2011), l’Autorità dopo aver definito i livelli di servizio richiesti per il periodo di regolazione, stabilisce l’ammontare dei costi operativi necessari ad assicurare quei livelli di servizio, stima l’ammontare previsto dei nuovi investimenti necessari, quantifica gli ammortamenti e il rendimento del capitale investito tenuto conto degli investimenti passati e di quelli previsti nel periodo di regolazione, definisce l’ammontare delle tasse che il gestore deve sostenere, la somma totale di questi elementi costituisce i ricavi complessivi che devono essere assicurati al gestore. L’ultimo passaggio consiste nel dividere i ricavi complessivi per i volumi erogati dal gestore, ottenendo i ricavi unitari, ovvero la tariffa unitaria.

4 Il sistema degli incentivi

All’interno di questo procedimento, l’OFWAT ha inserito da tempo un vero e proprio sistema di incentivi (OFWAT, 2010, october). In questo documento, OFWAT illustra la propria posizione sugli incentivi e la loro utilizzazione nel processo di determinazione delle tariffe. Secondo OFWAT, gli incentivi sono lo strumento più importante a disposizione del regolatore. Il regolatore li deve utilizzare in modo efficace se vuole raggiungere nel lungo periodo un’erogazione sostenibile dei servizi idrici sia per gli utenti che per l’ambiente. In un mercato concorrenziale, le società sono incentivate a produrre ciò di cui hanno bisogno i consumatori al prezzo a cui questi sono disponibili a pagare. Le società sono incentivate a diventare più efficienti perché questo li aiuterà ad acquisire e a mantenere i clienti. In un mercato monopolistico, in assenza di concorrenza, per l’OFWAT la regolazione deve mirare a riprodurre gli incentivi “di mercato”. Un incentivo efficace ed efficiente dovrebbe avere uno scopo chiaro e dovrebbe essere proporzionato a quello scopo, in modo che la dimensione delle penalità e dei premi sia proporzionato a ciò che l’incentivo persegue. Un incentivo efficace ed efficiente dovrebbe essere chiaro e trasparente e quindi ben compreso da coloro verso i quali è rivolto e minimizzare le conseguenze indesiderate. L’OFWAT prosegue richiamando tre grandi categorie d’incentivo che a suo giudizio sono rilevanti nella regolazione economica: gli incentivi finanziari per quali le società vincono o perdono una somma di denaro a seconda se raggiungono o meno i risultati che l’incentivo persegue, gli incentivi reputazionali, dove la reputazione della società e del suo management migliora o peggiora a secondo se raggiunge o meno i risultati programmati, gli incentivi procedurali dove le società sono sottoposte o meno, a secondo del raggiungimento degli obiettivi, a vincoli procedurali più onerosi. Gli incentivi devono bilanciare premi e penalità. Se le società devono rispettare alcuni standard allora può essere appropriato associare una penalità al mancato raggiungimento. Se le società devono raggiungere risultati più elevati, allora può essere più appropriato associare un premio a quel risultato. Secondo l’OFWAT, l’incentivo dovrebbe essere focalizzato maggiormente sui risultati che non sui dati di input o di output, e questo rende necessario conoscere meglio i processi attraverso i quali l’incentivo contribuisce al risultato (OFWAT, 2010, october, p. 3-6).

In questo contesto, il regolatore ha messo a punto un consistente equipaggiamento d’incentivi, con una vasta finalità di obbiettivi: migliorare la qualità dei servizi, migliorare l’efficienza delle società di gestione, assicurare e mantenere la responsabilità dei gestori e migliorare la sostenibilità dello sviluppo.

Fra gli incentivi per migliorare la qualità dei servizi troviamo:

- l’ Overall performance assessment (OPA)[3]. Si tratta di un incentivo costituito da premi e penalità da applicarsi sul valore complessivo dei ricavi del gestore, in relazione alle prestazioni del gestore nei confronti degli utenti. I premi e le penalità variano da +1,0 a -0,5% del valore dei ricavi;

- Il Guaranteed standards of performance. Si tratta di una penalità per il mancato raggiungimento degli standard di servizio all’utente. Le penalità vengono applicate nella forma di compensazioni da erogare ai singoli utenti per i quali non si rispettano gli standard.

Fra gli incentivi per migliorare l’efficienza delle società di gestione abbiamo:

- Il Capital expenditure allowances in price control, poi trasformato nel Capital expenditure incentive scheme (CIS). L’incentivo è rivolto alla definizione di una spesa d’investimento efficiente e prende la forma dell’incentivo a menu. Più la previsione di spesa del gestore è vicina a quella dell’autorità, maggiore è l’importo trattenuto dal gestore in caso di risparmio nella spesa per investimento.

- Il Capital expenditure incentive allowances. Questo incentivo prevede che la spesa per investimenti non prevista non sia riconosciuta nel capitale investito. Dall’ultima revisione tariffaria, in presenza di spese maggiori di quelle previste si applicano anche delle penalità;

- L’Operating expenditure allowances in price limit. Se le società sostengono costi operativi minori o maggiori di quelli previsti dalla revisione tariffaria, sono premiate o penalizzate. Questi incentivi sono molto forti, perché il 100% di ogni performance superiore o inferiore è trasferita agli azionisti;

- L’Operating expenditure rolling incentive allowance. Anche questo l’incentivo è rivolto ai costi operativi. Con questo meccanismo si permette alle società di gestione di trattenere la differenza fra i costi operativi previsti e quelli effettivi per i cinque anni successivi, indipendentemente dal momento in cui sono insorti;

- Il Periodic price control. In questo caso l’incentivo è costituito dalla lunghezza del periodo della revisione. La lunghezza del periodo della revisione determina l’ammontare di tempo in cui le società si trattengono i migliori risultati rispetto ai diversi incentivi;

- Il Cost of capital and approach to tax. In questo caso l’incentivo è costituito dal fissare preventivamente il costo del capitale per la durata della revisione. Le società possono cercare di avere prestazioni migliori, direttamente attraverso un minor costo del finanziamento, indirettamente attraverso un migliore e più efficiente raggiungimento dei risultati richiesti.

L’OFWAT ha definito inoltre un insieme di incentivi per il miglioramento della sostenibilità dello sviluppo da punto di vista ambientale, fra i quali ve n’è uno che ha anche un significato economico:

- The revenue correction mechanism. Si tratta di un incentivo che interviene compensando le società di gestione qualora le attività di promozione di una maggiore efficienza nell’uso dell’acqua da parte degli utenti, portasse alla riduzione dei consumi e quindi dei ricavi.

In preparazione della revisione 2015-19, l’OFWAT sta approfondendo il tema degli incentivi nel sistema tariffario, con un’ampia discussione e confronto con tutti coloro che sono interessati. Per questi motivi la documentazione allestita per la fase di consultazione da parte dell’OFWAT è molto analitica e consente di ricostruire la collocazione degli incentivi all’interno della procedura di calcolo della tariffa nello schema building block, prima descritto. Di seguito si fornisce una descrizione degli incentivi con riferimento ad ogni singola componente (block) tariffaria secondo il disegno rappresentato nella Tabella 1.

Tabella 1 – Sintesi della struttura degli incentivi nella regolazione tariffaria dell’OFWAT (2011)

| Approccio building block nella definizione della tariffa [4] | Incentivi[5] | Valutazione dei costi efficienti per gli incentivi finanziari | Strumenti per la valutazione dei costi | Come si stimano i costi efficienti | ||||

| Livelli di produzione richiesti | ||||||||

| ↓ | ||||||||

| Costi operativi | ← | Operating expenditure rolling incentive allowance

Costi operativi ammessi e incentivi rolling |

← | Operating expenditure efficiency assessment[6]

Valutazione dei costi operativi efficienti |

← | Relative efficiency approach using econometric models[7] | ← | Benchmark company set

Special factors Catch-up 60% of the difference from the benchmark over 5 years |

| + | ||||||||

| Spesa per finanziare il programma d’investimento | ← | Capital expenditure incentive allowances (CIS)

Incentivi alla spesa di capitale |

← | Capital efficiency assessment[8],[9]

Valutazione dell’efficienza del capitale (incentivo a menù) |

← | The capital maintenance expenditure baseline Il livello di base della spesa di capitale per il mantenimento |

← | Livelli storici della spesa (7 anni)

Asset Managent Plan Comparazione dei costi |

| ← | The capital enhancement expenditure baseline Il livello di base della spesa di capitale per il mantenimento |

← | La spesa per miglioramenti nel business plan

Scheda di valutazione della spesa di capitale (progetto) per miglioramenti Cost Benefit Analysis (CBA) Water resources mangement plan |

|||||

| + | ||||||||

| Rendimento del capitale | ← | Cost of capital and approach to tax

Costo del capitale |

← | WACC: Weighted Average Cost of Capital[10]

Il costo medio ponderato del capitale |

← | Cost of debt

Considerando il peso dei dati correnti di mercato, di quelli prevedibili per il futuro e il trascinamento del debito storico |

← | The total cost of debt

observed directly from market data or built up by adding a debt premium to the risk-free rate |

| Capital Asset Pricing Model (CAPM) | ← | Risk free rate + (equity beta (systematic risk) x equity risk premium) +tax | ||||||

| + | ||||||||

| Imposte | ||||||||

| = | ||||||||

| Ricavi necessari | ← | The revenue correction mechanism[11]

Il meccanismo di correzione dei ricavi |

||||||

| ← | Overall performance assessment (OPA)[12]

Valutazione complessiva delle prestazioni Sostituito nel 2010 dal Service incentive mechanism (SIM)[13], [14] Meccanismi d’incentivo sui livelli di servizio |

|||||||

| ↓ | ||||||||

| Tariffa base | ||||||||

| ↓ | ||||||||

| Limiti ai prezzi | ||||||||

| Rimborsi agli utenti | ← | Il Guaranteed standards of performance

Gli standard di prestazione garantiti |

||||||

| Penalità fino al 10% dei ricavi | ← | L’Enforcement L’esecuzione di provvedimenti sanzionatori |

Fonte: nostre elaborazioni

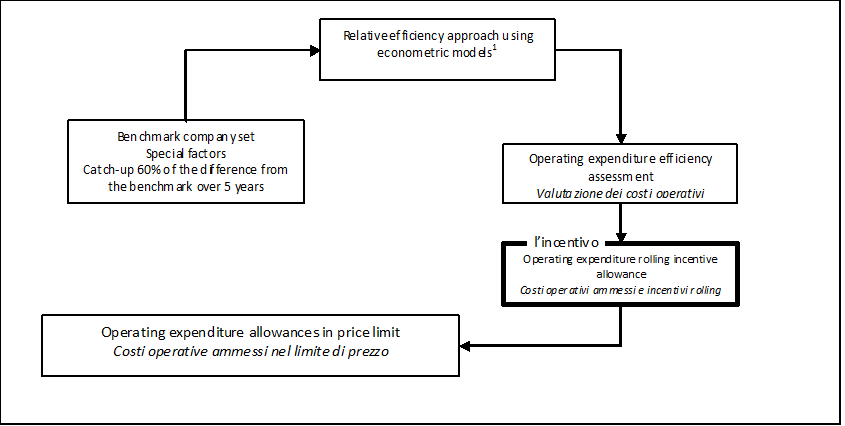

4.1 Gli incentivi e i costi operativi

La prima componente del building block è costituita dai costi operativi. Come abbiamo visto l’incentivo principale è costituito dall’Operating expenditure allowances in price limit, un classico della regolazione price cap, ovvero la possibilità per la società di gestione di trattenere, nel corso del periodo regolatorio, la differenza fra i costi operativi riconosciuti in tariffa e quelli effettivamente sostenuti. Tale meccanismo è stato ulteriormente sviluppato con l’introduzione dell’Operating expenditure rolling incentive allowance, che consente alla società di gestione di trattenersi questa differenza per cinque anni, indipendentemente dall’anno della revisione in cui realizza le differenze. Alla base dell’efficacia dell’incentivo vi sono due aspetti la ricerca del costo efficiente (Autorità) e la compensazione per lo sforzo nella riduzione dei costi (società di gestione). Il meccanismo sopra illustrato spiega come l’incentivo svolga il suo compito rispetto allo sforzo della società di gestione: il premio è costituito dalla possibilità di trattenersi la differenza, per un periodo pari alla revisione, indipendentemente da quando venga realizzata..

Il percorso che consente all’Autorità di muoversi verso il riconoscimento di un costo operativo efficiente, parte con la definizione del costo operativo riconosciuto in tariffa, quello che per la società di gestione costituisce il riferimento per minimizzare i propri costi e quindi la base da cui partire per ottenere minori costi. La definizione del costo operativo riconosciuto in tariffa viene definito con l’ Operating expenditure efficiency assessment, ovvero la valutazione dei costi operativi efficiente da riconoscere in tariffa.

Attraverso l’assesment, l’OFWAT definirà il costo operativo ammesso in tariffa, partendo dalla ricerca del costo efficiente per ciascuna società, ovvero “per valutare le assunzioni di efficienza si focalizzerà sull’approccio dell’efficienza relativa utilizzando i modelli econometrici: il Relative efficiency approach using econometric models, modelli econometrici che sono sviluppati sulla base di un confronto tra gli operatori (benchmark). Nello stesso tempo dichiara che consentirà alle società di gestione di sottoporre nuove richieste per i fattori speciali. In particolare sembra che il costo operativo riconosciuto in tariffa sia definito nell’ipotesi che la singola società di gestione riesca a raggiungere, nei cinque anni della regolazione, almeno il 60% della differenza dei suoi costi attuali (il quarto anno della revisione) con quelli del benchmark (OFWAT, Setting price limits for 2010-15: Framework and approach, 2008, p. 41).

Riassumendo, l’incentivo viene disegnato attraverso più fasi. La prima fase è costituita dal meccanismo attraverso il quale si può generare il premio per l’impresa, che in questo caso si genera se i costi operativi sostenuti dal gestore saranno inferiori a quelli definiti dall’autorità e riconosciuti in tariffa. La seconda fase della costruzione del meccanismo incentivante è costituita dalla definizione dei costi operativi riconosciuti in tariffa, che l’autorità, non si limita a individuare nei costi storici, ma stima individualmente per ciascuna società di gestione attraverso un modello econometrico, che consente alla stessa autorità di individuare il benchmark da assegnare all’impresa.

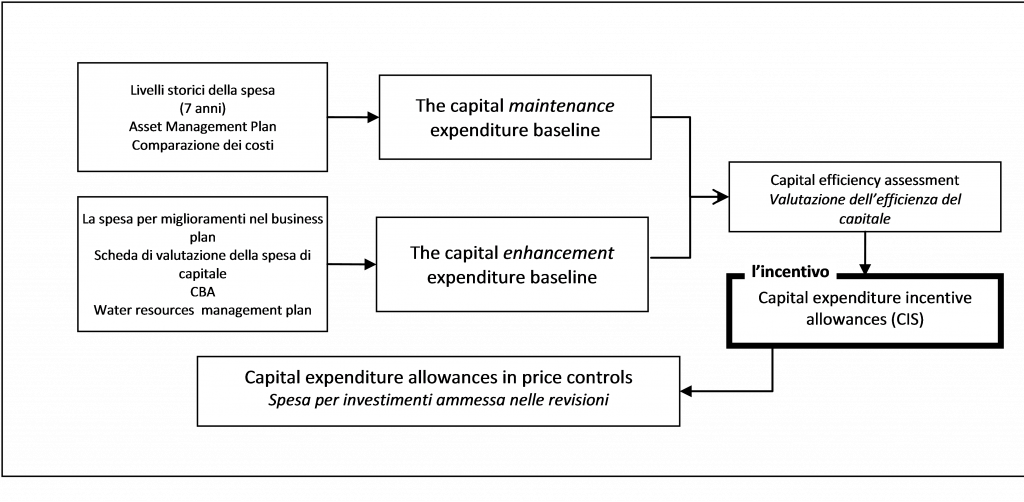

4.2 Gli incentivi e la spesa per investimenti

La seconda componente del building block è costituita dai costi relativi alla spesa per investimenti. Per questa componente l’OFWAT utilizza un incentivo a menu, il Capital expenditure incentive allowances (CIS). La regolazione per menu, anche detta option regulation, permette alle imprese regolate di scegliere fra piani d’incentivo diversi. La scelta consiste, generalmente, in una combinazione fra price cap e profit sharing. L’idea è quella di confezionare il meccanismo in modo più aderente alle specifiche circostanze di un’impresa, senza che il regolatore possa conoscere quelle circostanze (Vogelsang, 2002, p. 8-10). Il CIS è lo sviluppo della menu regulation. Il CIS contiene forti ncentivi per ciascuna società a ridurre i costi e a migliorare la spesa (OFWAT, 2008). Sotto il CIS ciascuna società recupera la propria spesa di capitale, più o meno un premio o penalità, che dipendono dalla previsione di spesa d’investimento che è stata scelta dall’impresa e come e quanto la spesa effettiva si discosta da quella prevista. Le imprese elaborano il proprio piano degli investimenti (business plan). L’OFWAT individua un livello minimo (baseline) per la spesa d’investimento di ciascuna società e definisce la matrice degli incentivi, ovvero il menu; le imprese, alla luce del menu, aggiustano il loro piano degli investimenti; L’OFWAT confronta la previsione di spesa di una società con il livello di base e calcola la spesa ammessa per fissare la tariffa nei successivi cinque anni, prima nella versione draft, successivamente, dopo le osservazioni delle imprese e degli stakeholder, in versione definitiva.

Il meccanismo dell’incentivo ha come riferimento la previsione d’investimenti e la distanza della previsione da quella dell’OFWAT. Considerando il rapporto fra la previsione d’investimenti dell’impresa e la previsione dell’OFWAT, l’incentivo declina al crescere del rapporto. Il premio o la penalità vengono calcolati considerando la differenza fra la spesa ammessa e la spesa effettiva moltiplicata per l’incentivo, a cui si aggiunge un elemento strutturato in modo da assicurare che la società tragga il maggior beneficio dal proporre una previsione d’investimento realistica e allineata con le previsioni. Il meccanismo consente un trattamento simmetrico della spesa di capitale (in più o in meno). Questo significa che la società può scegliere di spendere di più di quello che è fissato nella linea di base o di ciò che è riconosciuto in tariffa. L’OFWAT riconoscerà questa spesa nel capitale regolato nella revisione successiva ma, tenuto conto dell’incentivo, a un costo e con un rendimento ridotto, attraverso la struttura di premi e penalità prevista dal CIS (OFWAT, 2008, p.33).

Nella definizione del meccanismo d’incentivo, anche per la spesa d’investimento diventa determinante la valutazione di ciò che l’autorità ritiene debba essere la spesa efficiente: l’Operating expenditure efficiency assessment. Per questa componente di costo, l’autorità definisce due linee di base di spesa per ciascuna impresa: la spesa d’investimento per la manutenzione delle infrastrutture – capital maintenance expenditure baseline – e la spesa d’investimento per il miglioramento del servizio – capital enhancement expenditure baseline.

Nel definire la previsione di base di manutenzione (capital maintenance) l’OFWAT analizza le proposte contenute nei business plan presentati dalle imprese. Dichiara che nella propria valutazione farà ricorso anche ai livelli storici della spesa per investimento sostenuta dalle società nei precedenti sette anni, senza che per questo si possa estrapolare questa spesa per gli anni futuri. La valutazione richiede che ciascuna società definisca il piano degli investimenti sulla basse dell’asset management. In particolare l’autorità dichiara di verificare la qualità della pianificazione dell’asset management e l’evidenza che le società hanno utilizzato per giustificare i livelli futuri di spesa. In particolare, occorrono inequivocabili evidenze per giustificare elevati scostamenti nella previsione di spesa. L’autorità dichiara che utilizzerà anche lo strumento della comparazione dei costi (OFWAT, 2008, p. 37).

Per la spesa di capitale per miglioramenti (Capital enhancement), l’OFWAT analizza le relative previsioni di spesa contenute nei business plan delle società. L’autorità dichiara di utilizzare a questo scopo l’Analisi Costi Benefici (CBA), i costi di base, e schede di valutazione per i nuovi investimenti. In particolare le schede di valutazione vengono utilizzate per valutare la robustezza delle stime dei singoli progetti e per dimostrare il legame fra la robustezza dei progetti e l’approccio complessivo della società. Alle schede di valutazione sui singoli progetti, si aggiungono la valutazione sviluppata con l’analisi costi benefici e la valutazione dei piani di gestione della risorsa idrica (Water Resources Plan ) (OFWAT, 2008, p. 37-38).

Riassumendo, il disegno dell’incentivo si basa su di un menu nel quale gli incentivi sono basati sulla differenza fra la spesa riconosciuta e quella effettivamente sostenuta. Differenza che viene moltiplicata per un fattore che dipende dal rapporto fra la previsione di spesa dell’impresa e la previsione di spesa base dell’Autorità.

Il CIS è lo sviluppo della menu regulation. Il CIS contiene forti incentivi per ciascuna società a ridurre i costi e a migliorare la spesa.

Vediamo come viene definita la menu regulation e come viene fissato il livello di spesa base (OFWAT, 2007). Per fornire una scala delle scelte del menu è necessario una valutazione indipendente della spesa per ciascuna società. Questa valutazione indipendente viene definita come livello di base della spesa, per distinguerlo dal termine benchmark, che è generalmente utilizzato in un contesto di valutazione comparativa dell’efficienza. OFGEM, il regolatore inglese dell’energia elettrica e del gas, utilizzò consulenti ingegneristici per una valutazione indipendente della spesa di capitale necessaria a fissare il livello di base nel menu del 2004. Secondo OFWAT, un tale approccio sarebbe meno appropriato per l’acqua, dato il numero di società e la scala e la complessità della spesa futura di capitale necessaria. Nel definire la sensibilità dei premi e delle penalizzazioni nel menù d’incentivi, OFWAT ha ipotizzato che la spesa base (2000-05) fosse fissata inizialmente pari alla previsione di spesa d’investimenti approvata nella revisione tariffaria. Sulla base di questa ipotesi si è calcolato un’incremento della spesa d’investimento fino al 50%, in questo modo si è potuto quantificare l’incremento conseguente delle tariffe all’utenza, che rappresenterebbero il premio pagato ai gestori.

Il modello indica che l’accuratezza del livello di base è ragionevolmente importante, e che fissare il 50% troppo alto potrebbe incrementare mediamente le tariffe di circa il 10%.

Tabella 2 – La valutazione dell’impatto tariffario della regolazione a menu della spesa di capitale

| Incrementi nel livello di spesa base | 10% | 20% | 30% | 40% | 50% | |

| Incrementi dei premi nel menu | £m | 620 | 1.307 | 2.047 | 2.827 | 3.640 |

| Impatto approssimato sulla bollette dei premi del menu | £ | 4.3 | 9.2 | 14.3 | 19.8 | 25.5 |

| % | 1,6% | 3,5% | 5,4 | 7,5% | 9,6% | |

Fonte: (OFWAT, 2007)

Con questo schema l’OFWAT ha indicato l’approccio che fissa il livelli di base della spesa di capitale distinto fra spesa di manutenzione e di miglioramento.

Sotto il CIS ciascuna società recupera la propria spesa, più o meno un premio o una penalità, che dipende dalla previsione di spesa che è stata scelta e come la spesa attuale si discosta da quella prevista. Tutto questo convolge l’autorità nel:

- Decidere un livello minimo (baseline) per la spesa di ciascuna società;

- Comparare le previsioni di una società con il baseline e usare questo livello per calcolare una spesa ammessa per fissare la tariffa dei successivi cinque anni;

- Fornire un incentivo per ulteriori miglioramenti che diminuiscano cosi come il rapporto delle previsioni della società rispetto al livello di base incrementa;

- Calcolando ex post il premio o la penalità come la differenza fra la spesa ammessa e la spesa attuale moltiplicata per il fattore d’incentivo, più un elemento addizionale strutturato in modo da assicurare che una società si appropri di un maggior beneficio se propone delle previsioni di business plan che siano realistiche e allineate con l’atteso livello di costi;

- Fare una riconciliazione ex post fra la spesa ammessa utilizzata per fissare la tariffa e la spesa attuale più o meno il premio o la penalità. Questo ammontare è allora riconosciuto nella revisione successiva.

Il CIS consente trattamenti simmetrici della spesa di capitale.

Nella revisione 2009 L’OFWAT fissò una matrice incentivo dove una società avrebbe guadagnato il costo del capitale se fosse stata allineata con il livello minimo di investimenti. Tale spesa rappresenterebbe una ragionevole stima puntuale della spesa necessaria per assicurare un miglior valore degli output.

Tabella 3 – La comparazione fra gli incentivi preesistenti e quelli previsti dalla menu regulation

| Approccio precedente | Menu regulation | ||

| La proposta di spesa della società | 120 | La società sceglie | 95 |

| ↓ | ↓ | ||

| OFWAT fissa l’assunzione di spesa | 105 | ||

| ↓ | |||

| La società realizza gli investimenti | 95 | La società realizza gli investimenti | 95 |

| ↓ | ↓ | ||

| L’utente paga | 98 | L’utente paga | 96.56 |

| Calcolato come 105 – (105-95)x(1-30%)

Ovvero il gestore si trattiene il 30% della minore spesa |

Calcolato come 95+1,56 Ovvero il premio che deriva dalla tabella della menu regulation |

Fonte: (OFWAT, 2007, p. 3)

I premi e le penalità che una società ottiene dipendono dal livello di spesa che sceglie e dal livello di spesa che realizza, il tutto espresso come percentuale del livello di spesa base. Per esempio, se una società sceglie un livello di spesa di 105 e successivamente realizza una spesa di 95, allora guadagnerà un premio di 1,31 e un ricavo totale di 96,31. In ogni caso, se la società avesse scelto 95 e avesse realizzato una spesa di 95 il suo premio sarebbe stato di 1,56 e il suo ricavo totale di 96,56. Questo è l’incentivo compatibile con la natura del menu – le società massimizzano il loro premio (o minimizzano le loro penalità) scegliendo ex ante il livello di spesa che si aspettano di realizzare (OFWAT, 2007, p. 8).

Concettualmente, fissare il menu impatta su due considerazioni principali: decidere il punto di pareggio e fissare l’intensità e il disegno degli incentivi.

Il menù proposto dall’OFWAT prese la forma della tabella successiva.

Tabella 4 – La proposta del menu di spesa di capitale dell’OFWAT

| Società: linea di base della spesa | 80 | 85 | 90 | 95 | 100 | 105 | 110 | 115 | 120 | 130 |

| Incentivo all’efficienza | 40.0% | 37.5% | 35.0% | 32.5% | 30.0% | 27.5% | 25.0% | 22.5% | 20.0% | 15.0% |

| Livello di spesa ammessa | 95.00 | 96.25 | 97.50 | 98.75 | 100.0 | 101.25 | 102.50 | 103.75 | 105.00 | 107.50 |

| Ricavi addizionali | 1.00 | 0.84 | 0.62 | 0.34 | 0.00 | -0.41 | -0.88 | -1.41 | -2.00 | -3.38 |

| Spesa effettiva | ||||||||||

| 70 | 11.00 | 10.69 | 10.25 | 9.69 | 9.00 | 8.19 | 7.25 | 6.19 | 5.00 | 2.25 |

| 80 | 7.00 | 6.94 | 6.75 | 6.44 | 6.00 | 5.44 | 4.75 | 3.94 | 3.00 | 0.75 |

| 85 | 5.00 | 5.06 | 5.00 | 4.81 | 4.50 | 4.06 | 3.50 | 2.81 | 2.00 | 0.00 |

| 90 | 3.00 | 3.19 | 3.25 | 3.19 | 3.00 | 2.69 | 2.25 | 1.69 | 1.00 | -0.75 |

| 95 | 1.00 | 1.31 | 1.50 | 1.56 | 1.50 | 1.31 | 1.00 | 0.56 | 0.00 | -1.50 |

| 100 | -1.00 | -0.56 | -0.25 | -0.06 | 0.00 | -0.06 | -0.25 | -0.56 | -1.00 | -2.25 |

| 105 | -3.00 | -2.44 | -2.00 | -1.69 | -1.50 | -1.44 | -1.50 | -1.69 | -2.00 | -3.00 |

| 110 | -5.00 | -4.31 | -3.75 | -3.31 | -3.00 | -2.81 | -2.75 | -2.81 | -3.00 | -3.75 |

| 115 | -7.00 | -6.19 | -5.50 | -4.94 | -4.50 | -4.19 | -4.00 | -3.94 | -4.00 | -4.50 |

| 120 | -9.00 | -8.06 | -7.25 | -6.56 | -6.00 | -5.56 | -5.25 | -5.06 | -5.00 | -5.25 |

| 130 | -13.00 | -11.81 | -10.75 | -9.81 | -9.00 | -8.31 | -7.75 | -7.31 | -7.00 | -6.75 |

| 140 | -17.00 | -15.56 | -14.25 | -13.06 | -12.00 | -11.06 | -10.25 | -9.56 | -9.00 | -8.25 |

Fonte: (OFWAT, 2007, p. 9)

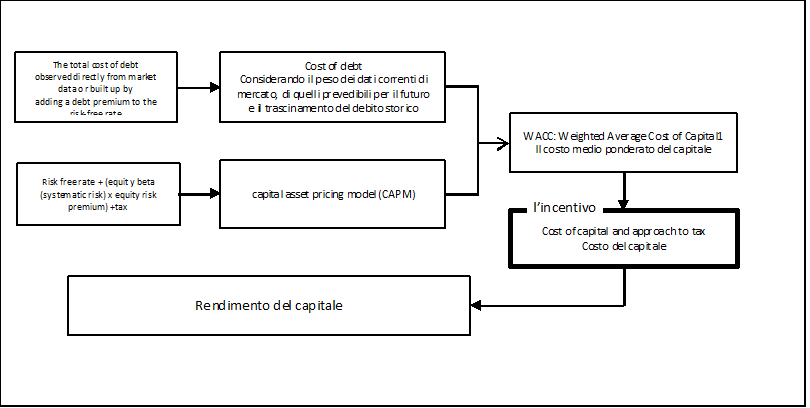

4.3 Gli incentivi e il costo del capitale

La terza componente del building block dei costi riconosciuti in tariffa è il costo del capitale. Per questa componente l’OFWAT definisce l’incentivo in termini di costo riconosciuto ex ante. Il costo del capitale è fissato per un periodo di 5 anni. Le società possono cercare di avere prestazioni migliori, direttamente attraverso un minor costo del finanziamento, indirettamente attraverso un migliore e più efficiente raggiungimento dei risultati richiesti[15].

L’approccio di OFWAT nel fissare le tariffe è quello di assicurare un rendimento del capitale che rifletta il costo del capitale per una società che gestisce e finanzia in modo efficiente i propri fabbisogni e che remunera i propri azionisti in modo adeguato rispetto alla loro esposizione al rischio. Il costo del capitale viene definito sulla base di una struttura tipo del capitale e non sulla struttura effettiva delle singole società. Questo è coerente con l’idea che siano i gestori e gli investitori a determinare la struttura del capitale della propria impresa e in questo modo si creano significative opportunità per migliorare le prestazioni delle singole imprese. La valutazione della finanziabilità si basa su un complesso di indici finanziari obiettivo il cui livello è coerente con quelli che secondo le agenzie di rating e il mercato dei capitali ritengono siano in grado di assicurare un investimento sicuro (investment grade). Quando l’OFWAT fissa la tariffa, definisce un rendimento reale sul capitale. Nel modello regolatorio viene ipotizzato che gli investitori siano compensati rispetto agli effetti dell’inflazione sui loro investimenti, attraverso l’adeguamento all’inflazione del valore del capitale regolato. Questo garantisce che la società abbia ricavi adeguati per remunerare durante la viata utile delle infrastrutture sia gli azionisti che i finanziatori (OFWAT, 2011, p. 21-23).

La metodologia utilizzata da OFWAT per definire il costo del capitale è quella riconducibile al modello CAPM (Capital Asset Pricing Model) / WACC (Weighted Average Cost of Capital), uno standard che viene utilizzato anche dagli altri regolatori inglesi. Secondo questo schema, il costo del capitale che il regolatore definisce nella revisione tariffaria dovrebbe riflettere il costo opportunità dei finanziamenti nelle infrastrutture; il costo opportunità rappresenta il miglior rendimento atteso offerto sul mercato per un investimento con la stessa durata e lo stesso profilo di rischio. Il costo medio ponderato del capitale (WACC) è calcolato da (a) il costo medio del debito, e (b) il costo del capitale proprio. Questo è il rendimento che gli investitori (azionisti e finanziatori di vario tipo) richiedono per investire nella società (EuropeEconomics, 2009, p. 6). La formula è la seguente:

![]()

WACC = Weighted Average Cost of Capital

Ke = costo del capitale proprio

E = patrimonio netto (Equity)

D = indebitamento (Debt)

Kd = costo dell’indebitamento

t = aliquota fiscale sulle imposte sui redditi

In questo contesto le componenti del costo del capitale nella revisione dell’OFWAT del 2009 sono quelle rappresentate nella tabella successiva.

Tabella 5 – OFWAT, il costo del capitale nella revisione del 2009

| Struttura dell’indebitamento

(debiti/patrimonio netto |

57,5 |

| Costo del patrimonio netto | |

| Tasso privo di rischio | 2,0% |

| Equity beta | 0,9 |

| Equity risk premium | 5,4% |

| Costo del patrimonio netto (post tax) | 7,1% |

| Costo del debito | |

| Costo del debito (al lordo dello scudo fiscale) | 3,6% |

| WACC (al lordo dello scudo fiscale) vanilla | 5,1% |

| WACC post tax | 4,5% |

Fonte: (OFWAT, Cost of capital and risk mitigans – a discussion paper, 2011, june, p. 27)

L’OFWAT considera che un livello di indebitamento sia sostenibile quando è compreso fra il 55 e il 65%, e ritiene che questo livello assicuri alle società di rimanere in modo confortevole in un rating investment grade. Le assunzioni sul costo del debito derivano da osservazioni dirette effettuate sul debito esistente delle società e sulla base di proiezioni future che tengono conto del peso ponderato del debito esistente insieme al fabbisogno di nuovi finanziamenti e di rifinanziamenti per tutto il periodo della revisione. Il costo del debito esistente è stato fissato pari al 3,4%, mentre le previsioni del costo del debito futuro sono state fissate fra il 4,1 e il 4,3%. Nella valutazione media ponderata, il debito esistente pesa per il 75%, e il debito futuro per il restante 25%, per arrivare ad un costo del debito complessivo del 3,6%. Le assunzioni sul costo dell’equity includono: Un tasso privo di rischio bel al di sopra dei titoli del debito pubblico ancorati all’inflazione (index-linked gilts) e riflette l’ipotesi che il tasso privo di rischio possa incrementare nel medio termine; un beta; un premio di rischio sull’equity relativamente alto che riflette lo scenario economico prevalente al momento (OFWAT, 2011, june, p. 27-28).

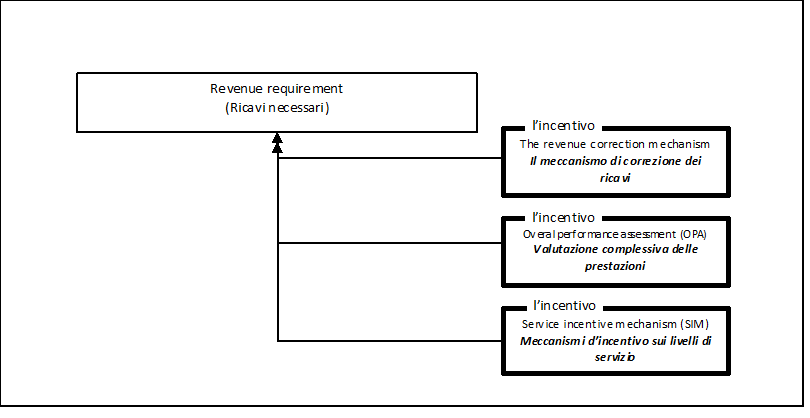

4.4 Gli incentivi, i ricavi e i livelli di servizio

Il primo meccanismo incentivante relativo ai ricavi è il revenue correction mechanism. Si tratta di un meccanismo che è stato introdotto dall’OFWAT nella revisione del 2009 per rimuovere il disincentivo a promuovere il risparmio idrico presso gli utenti, un risparmio che si sarebbe trasformato in una riduzione dei consumi e quindi dei ricavi (OFWAT, 2010, october, p. 11).

Si tratta di una misura che si inquadra nel meccanismo regolatorio noto come revenue cap, che assicura i ricavi programmati dalla revisione e disincentiva la società a vendere più acqua per incrementare i propri guadagni e non è collegata a nessuna prestazione positiva o negativa. Il meccanismo di correzione dei ricavi assicura che la società non avrà danni sotto il profilo economico per aver realizzato migliori risultati nell’efficienza dell’uso della risorsa idrica di quelli programmati (OFWAT, 2010, october, p. 44). Questo incentivo, oltre che ridurre il rischio ricavi, ha un ruolo importante nell’assicurare l’obiettivo di sostenibilità ambientale favorendo la riduzione dei consumi (OFWAT, 2010, october, p. 56).

L’Overall performance assessment (OPA) e il Service incentive mechanism (SIM) sono due incentivi rivolti al miglioramento della qualità dei servizi. L’OFWAT ha utilizzato l’OPA per premiare e penalizzare le società sulla base delle relative prestazioni inerenti ad aspetti relative ai servizi all’utenza. I premi e le penalità variano da un +0,5% ad un 1,0% dei ricavi annui (OFWAT, 2010, october, p. 51). L’OPA, secondo l’OFWAT, ha dato prova di elevata efficacia sulle prestazioni dei gestori che si sono evolute da una media di punteggio dal 69% al 97% (OFWAT, 2010, october, p. 10). Il SIM ha sostituito l’OPA con la revisione del 2010.

L’OPA consiste nell’attribuzione di un punteggio complessivo a ciascuna società, che è determinato attraverso la misura delle prestazioni rispetto ad un certo numero di indicatori della qualità del servizio, indicatori che vengono pesati per riflettere le priorità degli utenti. La somma di questi indicatori produce il punteggio finale dell’OPA. Ciascun anno l’OFWAT pubblica la graduatoria delle società rispetto al punteggio. Questo consente all’OFWAT di controllare e comparare la qualità del servizio ricevuto da parte dell’utente. Nello stesso tempo fornisce agli stessi utenti e a tutti coloro che sono interessati informazioni sul gestore locale del servizio. L’OPA agisce anche come incentivo finanziario per ciascuna società a migliorare e mantenere il servizio. L’OFWAT infatti, nel definire la revisione tariffaria, tiene conto delle relative prestazione delle società (Tabella 6). A una società che fornisce un livello di servizio particolarmente buono ai propri utenti è consentito applicare una tariffa leggermente maggiore di quella che avrebbe dovuto applicare, mentre una società che fornisce un servizio di qualità inferiore deve applicare una tariffa inferiore (OFWAT, 2009, p. 5).

Tabella 6 – Aggiustamento delle tariffe basato sulle performance delle società dal 2002-03 al 2003-04

| Intervallo delle prestazioni

(percentuale del punteggio massimo) |

Aggiustamento

del fattore K nella revisione tariffaria del 2005-06 |

Società |

| >98%

e significativamente più alto della media |

+0,4 | South Staffordshire, Tendring Hundred |

| >98% e all’interno della media | +0,3 | Folkestone & Dover,

Portsmouth |

| >96% | +0,2 | Bristol, Cambridge, South

East |

| >90% | +0,1 | Anglian, Dŵr Cymru, Severn Trent, Wessex, Yorkshire, Bournemouth & W Hampshire, Dee Valley, Mid Kent, Sutton & East Surrey, Three Valleys |

| <90%

e dentro la media |

0 | Northumbrian, Southern, Thames |

| <90%

e significativamente più basso della media |

-0,1 | South West, United Utilities |

Fonte: (OFWAT, Service incentive mechanism – a consulatation on moving forward from the overall performance assesment, 2009, p. 29)

L’OFWAT motiva la necessità di superare l’OPA attraverso le seguenti considerazioni: rimangono ancora una percentuale significativa di utenti insoddisfatti; molti degli indicatori OPA misurano i tempi di risposta e di reazione delle imprese ma non misurano la qualità delle risposte; l’OPA è meno efficace per ottenere dei miglioramenti attraverso la comparazione delle prestazioni; l’OPA non riflette e può persino limitare la capacità innovativa (OFWAT, 2009, p. 6). L’OFWAT ha così sviluppato due nuovi modi per misurare l’esperienza del consumatore, ovvero il Service incentive mechanism. La prima misura dell’esperienza del utente (la misura quantitativa) riflette il numero dei reclami e dei contatti telefonici ricevuti dalla società. Questo misura il numero di reclami nelle differenti fasi del processo, dall’inizio della chiamata telefonica alla propria società fino al momento in cui il Consumer council investiga sul reclamo. Questa misura tiene conto se la società ha risolto il problema alla prima volta. La seconda misura (la misura qualitativa) riflette il grado di soddisfazione dell’utente rispetto alla qualità del servizio ricevuto dalla propria società. Questo grado di soddisfazione è basato su un’indagine campionaria di utenti che hanno avuto un contatto diretto con la società, per esempio gli utenti che hanno richiesto un servizio o che hanno fatto un reclamo (OFWAT, 2009, p. 9). Il disegno finale del SIM è quello rappresentato nella Tabella 7.

Tabella 7 – Sintesi delle componenti il Service incentive mechanism (SIM) e procedura di calcolo.

| Componente quantitativa | Peso | Componente qualitativa | ||

| Tutte le linee occupate | Per 1.000 utenti | X 1 | Indagine su 200 utenti al trimestre (800 anno) | |

| Chiamate abbandonate | X 1 | Quota delle indagini | ||

| Contatti telefonici non voluti | X 1 | 50:50 fatturazione:gestione servizi al’utenza per le water only companies | ||

| Reclami scritti | X 5 | 50:25:25 fatturazione: servizi all’utenza: servizi di depurazione per le water and sewerage companies | ||

| Incremento dei reclami scritti | X 100 | Il campione è fatto sugli utenti che hanno avuto un contatto e il cui problema è stato risolto. | ||

| Reclami investigati dal Consumer Council | X 1.000 | Il tasso di soddisfazione dell’utente è definito su una scala da 1 a 5 | ||

| ↓ | ↓ | |||

| Punteggio totale dei contatti | Punteggio medio annuo, pesato 50:50

fatturazione:gestione |

|||

| ↓ | ↓ | |||

| Calcolo per dare un punteggio rapportato a 50, utilizzando una graduatoria da 0 a 600 | Calcolo per dare un punteggio rapportato a 50, utilizzando una graduatoria da 1 a 5 | |||

| ↓ | ↓ | |||

| SIM punteggio quantitativo (su 50) | SIM punteggio qualitativo (su 50) | |||

| ↘ | ↙ | |||

| Punteggio annuale SIM della società

(su 100) |

||||

Fonte: (OFWAT, Service incentive mechanism – guidance for collating customer service information for calculating the SIM score, 2012, p. 4)

4.5 Gli incentivi, i livelli standard di servizio e i rimborsi agli utenti

Fra gli incentivi utilizzati da Ofwat relativi alla qualità del servizio troviamo anche il Guaranteed standards of performance, ovvero i livelli standard garantiti. In particolare le società devono rispettare alcuni standard definiti nel Guaranteed standards scheme regulations. La violazione di questi standard viene sanzionata attraverso gli indennizzi automatici agli utenti che le società devono versare qualora non rispettino gli standard di servizio previsti dalla regolazione. Nel 2008-09 le società hanno pagato indennizzi agli utenti per 4,3 milioni di sterline a cui si devono aggiungere 2,8 milioni di sterline per pagamenti volontari relativi ai propri standard. Il Guaranteed standards scheme contiene fra gli altri standard il mancato rispetto degli appuntamenti, dei tempi di risposta per richieste di chiarimento sulle bollette e per reclami scritti, le interruzioni di servizio e i fenomeni di abbassamento della pressione (OFWAT, 2010, october, p. 53).

4.6 L’enforcement

Tutti questi incentivi poggiano su un’assunzione fondamentale, e cioè che l’autorità mantenga i propri impegni (commitment), che possa dare piena esecuzione ai termini di qualsiasi schema d’incentivo che ha disegnato. Questa assunzione è importante, perche lo schema d’incentivo avrà l’impatto atteso sul comportamento dell’impresa, solo se la stessa impresa regolata è sicura che la struttura di premi e penalità che ha sottoscritto verrà realmente implementata. In assenza di credibili premi per prestazioni superiori o di credibili penalità per prestazioni inferiori, l’impresa regolata avrà poco incentivo per affrontare i maggiori costi che incrementano la possibilità di buone prestazioni (Sappington, 1994, p. 262-263).

In questo contesto l’enforcement, il potere di dare esecuzione alle regole previste dalla licenza, costituisce una parte essenziale dell’impegno e dell’efficacia degli incentivi. Il potere di esecuzione è costituito da una serie di strumenti ex-post che incentivano le società. Si tratta di strumenti che possono modificare I comportamenti dentro le società che fra le società (OFWAT, 2010, october, p. 43).

La struttura dell’enforcement non è legata solo al processo di Controllo della tariffa.

La struttura delle penalità (fino al 10% dei ricavi) offre alle società un forte incentivo economico per rispettare i propri doveri e le proprie obbligazioni. Bassi livelli di prestazione potrebbero portare a penalità economiche. L’esecuzione può fornire un incentivo procedurale ad assicurare il rispetto delle obbligazioni. Nello stesso modo, l’OPA e il SIM forniscono un controllo sul rispetto da parte delle società delle proprie obbligazioni. Questo perché una cattiva gestione può avere un impatto sugli indicatori inseriti nell’OPA, che potrebbero a loro volta portare ad una riduzione dei ricavi. Queste misure si possono sovrapporre. Di conseguenza è necessaria un’attenta valutazione per evitare una doppia penalizzazione (OFWAT, 2010, october, p. 55).

4.7 Incentivi e strategie della regolazione

L’OFWAT in un altro documento di consultazione (OFWAT, 2010, october), fornisce la classificazione degli incentivi in base agli obiettivi strategici della sua regolazione (Tabella 8).

Tabella 8 – Gli incentivi raggruppati secondo la strategia dell’OFWAT

| Gli obiettivi strategici | Gli incentivi | Altri strumenti |

| Assicurare un trattamento equo ai consumatori | L’Overall Performance Assesment e il Service Incentive Mechanism

Il Guaranteed Standard of Performances |

Customer consultation

A policy of no deterioration in service Performance target |

| Rendere migliori I monopoli | Capital expenditure allowances

Capital efficiency assessment Operative expenditure allowance in price limit Operating expenditure rolling incentive allowance Operating expenditure efficiency assessment Periodic price control |

Interim determination |

| Tenere le società responsabili | Short falling ex post at next price control

Logging up allow for additional capital expenditure Enforcement |

|

| Contribuire allo sviluppo sostenibile | Una struttura comune

The revenue correction mechanism Carbon pricing in investment plan The regulatory framework |

Il Water Resources Management Plan

Sustainable economic level of leak age (SELL) Water efficiency target The security of supply index

|

Fonte: elaborazioni da (OFWAT, The role and design of incentives for regulating monopoly water and sewerage services in England and Wales – a discussion paper, 2010, october, p. 51-56)

Il documento analizza gli incentivi e come questi vengono utilizzati come parte del processo di definizione delle tariffe. L’obiettivo del documento è quello di classificare i differenti tipi di incentivo, fissare la valutazione dell’OFWAT sui principi generali degli incentivi, il loro disegno e il loro uso, e considerare quali tipi d’incentivo possano essere utilizzabili nelle diverse aree e nei diversi periodi della regolazione (OFWAT, 2010, october, p. 1).

5 Considerazioni conclusive

La struttura degli incentivi che emerge dall’analisi del sistema tariffario dell’OFWAT è quella che probabilmente ci si dovrebbe aspettare da una regolazione matura. Gli incentivi pervadono tutta la struttura tariffaria: i costi operativi, la spesa per investimenti, il rendimento del capitale investito, la qualità dei servizi. Gli stessi incentivi sono stati sottoposti nel tempo ad una verifica che ha portato l’OFWAT a modificare e affinare la regolazione: le stime econometriche dei costi operativi, la regolazione a menù nella spesa per investimenti, l’evoluzione degli incentivi sulla qualità dei servizi dall’OPA al SIM.

La struttura degli incentivi si è particolarmente affinata anche in quelle aree ritenute più complesse e difficili da trattare come quella degli investimenti efficienti. In questo caso l’OFWAT ha introdotto non solo strumenti incentivanti decisamente evoluti come la regolazione a menù, ma ha anche definito una nuova base di calcolo che coinvolge in modo efficace le singole imprese attraverso la valutazione dei progetti e l’adozione dell’asset management.

L’esperienza dell’OFWAT in materia di regolazione e di regolazione incentivante costituisce sicuramente una miniera per chi voglia affrontare la regolazione dei servizi idrici utilizzando gli incentivi come base della regolazione.

Opere citate

Europe Economics. (2010, June). Future Price Limits – Risks and Incentives: Options Appraisal – Final Report. London.

EuropeEconomics. (2009). Cost of Capital and Financeability at PR09. Updated Report by Europe Economics. London: Europe Economics.

Littlechild, S. C. (1986). Economic Regulation of Privatised Water Authorities. A report submitted to Department of the Environment. London: Her Majesty’s Stationery Office.

OFWAT. (2007). Menu regulation proposals for PR09 consultation paper. Birmingham: OFWAT.

OFWAT. (2008). Setting price limits for 2010-15: Framework and approach. Birmingham: Ofwat.

OFWAT. (2009). Revenue correction mechanism – technical details – PR09/31. Birmingham: OFWAT.

OFWAT. (2009). Service incentive mechanism – a consultation on moving forward from the overall performance assesment. Birmingham: OFWAT.

OFWAT. (2009). Service incentive mechanism– a consultation on moving forward from the overall performance assessment. Overview of consultation responses. Birmingham: OFWAT.

OFWAT. (2009, november). Future water and sewerage charges 2010-15: final determinations. Birmingham: OFWAT.

OFWAT. (2010). Putting water consumers first − the service incentive mechanism. Birmingham: OFWAT.

OFWAT. (2010, october). The form of the price control for monopoly water and sewerage services in England and Wales – a discussion paper. Birmingham: OFWAT.

OFWAT. (2010, october). The role and design of incentives for regulating monopoly water and sewerage services in England and Wales – a discussion paper. Birmingham: OFWAT.

OFWAT. (2011). Financeability and financing the asset base – a discussion paper. Birmingham: OFWAT.

OFWAT. (2011). Simplifying the revenue correction mechanism – Information notice. Birmingham: OFWAT.

OFWAT. (2011, june). Cost of capital and risk mitigans – a discussion paper. Birmingham: OFWAT.

OFWAT. (2011, may). Simplifying the revenue correction mechanism: supporting information. Birmingham: OFWAT.

OFWAT. (2011, november). Future price limits – a consultation on the framework. Birmingham: OFWAT.

OFWAT. (2012). Service incentive mechanism – guidance for collating customer service information for calculating the SIM score. Birmingham: OFWAT.

OFWAT. (2012). Service incentive mechanism (SIM) guidance – Information notice. Birmingham: OFWAT.

OFWAT. (2012). The service incentive mechanism (SIM) – An OFWAT briefing sheet. Birmingham: OFWAT.

Sappington, D. E. (1994). Designing Incentive Regulation. Review of Industrial Organization(9), 245-272.

Stern, J. (2003). What the littlechild report actually said. In J. Bartle, The UK model of utility regulation. A 20th anniversary collection to mark the “littlechild Report” – retrospect and prospect (p. 7-30). Bath: London Business School, City University London, CRI Centre for the study of regulated industries of University of Bath school of management.

Vogelsang, I. (2002). Incentive Regulation and Competition in Public Utility Market: A 20-Years Perspective. Journal of Regulatory Economics, 1(22), 5-27.

[1] Cosa significa regolazione incentivante? In particolare, significa che il regolatore delega all’impresa alcune decisioni che riguardano le tariffe e che l’impresa può ottenere un incremento dei profitti dalla riduzione dei propri costi. In questo modo il regolatore deve controllare meno il comportamento, ma piuttosto premiare i risultati. La regolazione per incentivo fiorisce nello stesso clima e ideologia politica delle più radicali riforme di settore. Questo ha anche fare sia con la delegazione dell’autorità alle imprese regolate che con la disponibilità a consentire a quelle imprese di fare profitti più che normali in caso di prestazioni superiori (Vogelsang, 2002, p. 6).

[2] Parafrasando (Vogelsang, 2002) potremmo dire che il più popolare approccio alla regolazione incentivante, è la regolazione di tipo price cap. Il suo principale parametro il fattore X deve essere aggiustato ogni periodo di regolazione. Questo aggiustamento richiede chiaramente un giudizio sulla potenziale capacità dell’impresa di ridurre i suoi costi. Su questo, l’approccio al price cap degli USA e dell’UK differiscono. L’approccio dell’UK è più rivolto al futuro dal momento che cerca di tenere in considerazione della crescita dei mercati e dei nuovi sviluppi tecnologici, mentre l’approccio degli USA è più orientato verso i tassi di crescita della produttività del passato.

[3] In corso di sostituzione dal Service incentive mechanism (SIM), ovvero dal meccanismi d’incentivo sui livelli di servizio.

[4] (OFWAT, Financeability and financing the asset base – a discussion paper, 2011, p. 11)

[5] (OFWAT, The role and design of incentives for regulating monopoly water and sewerage services in England and Wales – a discussion paper, 2010, october, p. 29-31)

[6] (OFWAT, The role and design of incentives for regulating monopoly water and sewerage services in England and Wales – a discussion paper, 2010, october, p. 51-56)

[7] (OFWAT, Setting price limits for 2010-15: Framework and approach, 2008, p. 40-41)

[8] (OFWAT, Setting price limits for 2010-15: Framework and approach, 2008, p. 31-38)

[9] (OFWAT, Menu regulation proposals for PR09 consultation paper, 2007)

[10] (OFWAT, Financeability and financing the asset base – a discussion paper, 2011, p. 22-24)

[11] (OFWAT, The role and design of incentives for regulating monopoly water and sewerage services in England and Wales – a discussion paper, 2010, october)

[12] (OFWAT, Future price limits – a consultation on the framework, 2011, november, p. 58)

[13] (OFWAT, The role and design of incentives for regulating monopoly water and sewerage services in England and Wales – a discussion paper, 2010, october)

[14] (OFWAT, Putting water consumers first − the service incentive mechanism, 2010), (OFWAT, Service incentive mechanism– a consultation on moving forward from the overall performance assessment. Overview of consultation responses, 2009)

[15] Introdurre il tema della regolazione del tasso di rendimento in un contesto d’incentivi del tipo price cap quale quello dell’OFWAT, può apparire contraddittorio. “.. la regolazione del tipo price cap e quella del tipo tasso di rendimento sono l’opposta faccia della stessa medaglia, almeno per quelle utility che affrontano periodicamente la revisione. Ci sono alcune chiare differenze fra price cap e regolazione del tasso di rendimento. Penso che la regolazione del tipo price cap è intrinsecamente più rivolta alla previsione e più focalizzata sugli incentivi. Di converso, la regolazione del tasso di rendimento è intrinsecamente più rivolta al passato e ha necessità di specificare meccanismi incorporati per incoraggiare l’efficienza. Naturalmente, il Littlechild del 1983 è famoso per consigliare la regolazione price cap come un sostituto superiore alla regolazione del tasso di rendimento e abbastanza diverso da questo. Il Littlechild del 1986 (Littlechild, 1986) sembra prendere un punto di vista diverso. Littlechild ha scritto il resto del paragrafo per rendere più chiaro che la scelta del livello di X deve consentire agli investitori un adeguato tasso di rendimento comparabile con quello che si potrebbero aspettare da altri investimenti di rischio comparabile (Stern, 2003, p. 21).