di Giovanni Canitano, Paolo Peruzzi e Francesca Spinicci

Giovanni Canitano, dottore di ricerca in economia dello sviluppo, esperto di regolazione dei servizi idrici. Paolo Peruzzi, esperto di gestione e regolazione dei servizi idrici. Francesca Spinicci, attualmente consulente scientifico presso l’ANEA, ha svolto in precedenza attività di ricerca presso università.

Pubblicato in: In Blue Book. I dati del servizio idrico integrato in Italia. Utilitatis, Roma, Maggio 2014.

1 Introduzione

L’industria dei servizi idrici è un settore ad alta intensità di capitale. L’investimento in questo settore è particolarmente necessario al fine di assicurare un’adeguata capacità di produzione e a mantenere in buono stato di funzionamento il complesso delle reti e degli impianti (Canitano, Danesi, Passarelli, & Peruzzi, 2012). Il potenziamento infrastrutturale di tali servizi richiede, però, un elevato assorbimento di risorse finanziarie: in Italia gli Ambiti Territoriali Ottimali (ATO) stimano in 65 miliardi di euro gli interventi necessari nei prossimo vent’anni (ANEA & Utilitatis, 2011).

Il finanziamento di questi investimenti può avvenire sia con il capitale di rischio (il capitale proprio delle società) sia con il ricorso al capitale di debito. Considerato lo stato della finanza pubblica, la possibilità di ricorrere al capitale proprio per finanziare gli investimenti è legato prevalentemente all’apporto di capitale da parte di soci privati, a sua volta legato alle modalità con le quali il metodo tariffario riconosce il premio di rischio sul capitale destinato a finanziare gli investimenti.

La centralità del tema degli investimenti e la necessità di individuare opzioni innovative per il loro finanziamento è sottolineata anche nel documento di consultazione dell’AEEGSI 339/2013/R/IDR in merito “Fabbisogno di investimenti e indivduazione delgi struimenti di finanziamento per il raggiungimento degli obiettivi di qualità ambientale e della risorsa idrica – Primi orientamenti” (AEEGSI, 2013). In questo documento come opzioni innovative per sostenere gli investimenti nel settore vengono proposti: hydrobond, hydrobond etici, fondi rotativi, forme di contribuzione diretta da parte delgi utenti e dei gestori, certificati blu.

La consultazione del’AEEGSI ha riaperto la riflessione sul tema del ricorso al capitale di debito. Come noto, l’indebitamento di una società può avvenire attraverso una molteplicità di strumenti finanziari. L’esame di tali strumenti consente di individuare immediatamente l’importanza e il ruolo del merito creditizio nel processo di indebitamento.

Schematizzando (Nucara, 2008), i principali strumenti per il ricorso al capitale di terzi possono essere riassunti in tre gruppi distinti:

- Finanziamenti bancari: mutui chirografari, finanziamenti su base corporate, finanziamenti strutturati (project finance);

- Ricorso ai mercati finanziari: equity/notes con collocamento presso investitori tradizionali, ovvero risparmiatori e/o utenti, venture capital, private equity; equity/notes con collocamento presso investitori innovativi quali fondi chiusi, fondazioni bancarie, etc.); cartolarizzazione dei crediti futuri per incassi attesi, come tariffe, pedaggi etc.; cartolarizzazione dei crediti dell’attivo della società o delle banche partecipanti;

- Finanziamenti pubblici: fondi europei, statali (Cipe, POR etc.), regionali.

In quasi tutti questi casi il rating svolge una funzione essenziale per assicurare alla società di gestione l’accesso agli strumenti di finanziamento (Tabella 1). Il rating si rende necessario quando si deve ricorrere ai mercati finanziari per il collocamento di obbligazioni (notes). Sebbene si tratti di valutazioni diverse per complessità e procedure, il rating viene utilizzato ordinariamente anche nel caso di mutui chirografari. Il rating assume un ruolo minore invece nel caso del project financing e delle cartolarizzazioni dei crediti, basati sulla proiezione dei flussi di cassa della singola iniziativa. Il rating potrebbe essere utilizzato anche nei finanziamenti pubblici, nel caso in cui si tratti di finanziamenti a tasso agevolato e dove viene quindi valutata la meritorietà del credito del beneficiario.

Tabella 1 – Il rating negli strumenti di finanziamento di terzi

| Categoria del finanziamento | Finanziamento | Importanza del rating |

| Finanziamenti bancari tradizionali | Mutuo chirografario | Uno degli elementi che viene valutato |

| Finanziamenti bancari tradizionali | Finanziamento su base corporate | Elevata |

| Altri finanziamenti bancari | Project financing | Viene valutata la meritorietà del progetto, il rating del soggetto attuatore diventa meno determinante |

| Dai mercati finanziari | Equity/notes con collocamento presso investitori tradizionali, ovvero risparmiatori e/o utenti | Indispensabile per l’emissione di obbligazioni |

| Equity/notes con collocamento presso investitori innovativi quali fondi chiusi, fondazioni bancarie etc. | Indispensabile per l’emissione di obbligazioni | |

| Cartolarizzazione dei crediti | Non previsto | |

| Finanziamenti pubblici | e.g. POR, PON o di emanazione CIPE | Uno degli elementi che potrebbe essere valutato, qualora si trattasse di finanziamenti a tasso agevolato |

Fonte: elaborazioni da (Nucara, 2008)

Qualora il ricorso al project financing, che fino ad oggi, con la tariffa definita nel Metodo Normalizzato[ii], ha trovato difficoltà di applicazione nel finanziamento dei Piani di Ambito, non dovesse, a seguito del Metodo Tariffario Transitorio[iii] e del successivo Metodo Tariffario Idrico[iv] dell’Autorità di regolazione nazionale, risultare più agevole[v], il rating potrebbe svolgere un ruolo fondamentale per assicurare l’accesso a strumenti di finanziamento alternativi quali la collocazione di obbligazioni (notes) e i finanziamenti su base corporate.

2 Che cos’è il rating?

Riprendendo ampiamente uno dei principali lavori in materia (Ferri & Lacitignola, 2009), in questo capitolo si descrive il concetto di rating e se ne analizzano le modalità di calcolo. Il rating, secondo la definizione data da Standard & Poor’s, è “un’opinione sul merito del credito complessivo del debitore (issuer rating), oppure sul merito di credito del debitore con riferimento a una particolare obbligazione finanziaria (issue rating) valutato sulla base di una serie di fattori di rischio rilevanti” (Ferri & Lacitignola, 2009). Secondo Moody’s il rating è “un’opinione sulla capacità futura di un emittente di adempiere alle scadenze prestabilite al pagamento del capitale e degli interessi relativi a una specifica obbligazione” (Ferri & Lacitignola, 2009). Per gli emittenti che vogliono accedere al mercato finanziario per ottenere capitali ad un costo più basso rispetto ai finanziamenti bancari, è cruciale richiedere il rating. Il rating è in grado di sintetizzare una vasta quantità di informazioni qualitative e quantitative rispetto al profilo di rischio in un semplice valore alfanumerico, a cui è associata una determinata probabilità di default, ovvero il mancato rimborso di quanto dovuto alla scadenza. La semplicità di questo ranking in base alla probabilità di default permette anche agli investitori meno esperti di comparare il rischio di credito. Il rating non è in grado tuttavia di fornire una misura assoluta del rischio default, anche se più elevato è il rating, più bassa è la probabilità di default e, di conseguenza, più basso è il tasso d’interesse che può essere applicato.

2.1 Le scale di rating

Le scale di rating delle due principali agenzie possono essere suddivise in due gruppi (Tabella 2): speculative grade e investment grade. Alcuni investitori potrebbero dover sottostare a regolamentazioni che vietano l’acquisto di titoli il cui rating si colloca nello speculative grade, oppure potrebbero essere obbligati ad accantonare quote di capitale in misura superiore al minimo.

Tabella 2 – Le scale di rating

| Grade | Moody’s | S&P/Altri | Significato |

| Investment grade | Aaa | AAA | Qualità elevata |

| Aa1 | AA+ | ||

| Aa2 | AA | Alta qualità | |

| Aa3 | AA- | ||

| A1 | A+ | Forte capacità di adempimento | |

| A2 | A | ||

| A3 | A- | ||

| Baa1 | BBB+ | Adeguata capacità di adempimento | |

| Baa2 | BBB | ||

| Baa3 | BBB- | ||

| Speculative grade | Ba1 | BB+ | Probabile capacità di adempimento |

| Ba2 | BB | ||

| Ba3 | BB- | ||

| B1 | B+ | Elevato rischio | |

| B2 | B | ||

| B3 | B- | ||

| Caa | CCC+ | Vulnerabilità al default | |

| CCC | |||

| CCC- | |||

| Ca | C | In bancarotta o default | |

| non presente | D |

Tratto da: (Ferri & Lacitignola, 2009, p. 86)

I prodotti di rating più tradizionali sono quelli relativi al rischio del credito dei singoli strumenti di debito (issue rating), al profilo di rischio dell’emittente (issuer rating) e dello stato sovrano (sovereign rating). Le agenzie in anni recenti hanno ampliato i loro prodotti, tra cui: bond ratings (rating obbligazionari), sovereign credit ratings (rating sovrani), issuer ratings (rating dell’emittente), bank financial strength ratings (rating sulla solidità finanziaria delle banche), claim-paying ratings (rating assicurativi), bank loans rating (rating sui prestiti bancari) (Ferri & Lacitignola, 2009).

I prodotti che nel nostro caso riguardano le imprese di gestione dei servizi idrici sono sicuramente i bond ratings (rating obbligazionari), probabilmente gli issuer ratings (rating dell’emittente) e i bank loans rating (rating sui prestiti bancari).

Il rating obbligazionario (bond ratings) è attribuito a ciascuno dei prestiti obbligazionari di un emittente. Il rating cerca di misurare la probabilità di default o di un ritardato pagamento degli interessi e/o del capitale sullo specifico strumento. Nella stima della probabilità di default sono prese in considerazione le eventuali garanzie fornite. Una volta emesso, il rating è soggetto a periodiche revisioni. A volte il bond rating può coincidere con l’issuer rating (Ferri & Lacitignola, 2009).

Gli issuer rating sono riferiti al soggetto emittente e valutano il merito di credito dell’impresa considerata nel suo complesso. Il rating viene attribuito a prescindere dal fatto che l’impresa abbia o meno strumenti di debito già in essere. È un’opinione sulla capacità complessiva dell’impresa di far fronte alle proprie obbligazioni senza la garanzia di strumenti collaterali (Ferri & Lacitignola, 2009).

I bank loans rating sono relativi ai prestiti bancari e catturano, oltre al merito di credito delle imprese, anche i benefici derivanti dalla presenza di garanzie collaterali. Il rating viene aggiustato per tenere conto dell’ambiente legale e delle esperienze di recupero del mercato locale considerato (Ferri & Lacitignola, 2009).

2.2 Il default

La definizione di default è cruciale per interpretare il valore del rating. Il rating è fondato sulla stima della probabilità di insolvenza. Lo stato d’insolvenza è la situazione in cui il debitore non è in grado di adempiere regolarmente alle sue obbligazioni alle scadenze pattuite con i normali mezzi di pagamento. Tale situazione è diversa dal caso di illiquidità che è una possibile causa di insolvenza ma non necessariamente un debitore illiquido incorre in uno stato di insolvenza. Lo stato d’insolvenza si distingue dalla crisi: mentre l’insolvenza è permanente, la crisi è temporanea. Il concetto di default fa riferimento a un processo di crisi pressoché irreversibile, tale da richiedere l’escussione delle garanzie da far ritenere probabile la perdita di una quota significativa del capitale prestato (Ferri & Lacitignola, 2009)[vi].

2.3 Il procedimento di assegnazione del rating

In seguito a pressioni regolamentari, le agenzie di rating hanno cominciato, nell’ultimo decennio, a pubblicare note metodologiche sull’attribuzione del rating. La procedura è simile per tutte le agenzie ed implica numerosi incontri con il management del soggetto emittente, per valutare i piani finanziari e operativi, le politiche e le strategie aziendali. Le informazioni sono riviste e discusse in un’apposita commissione, che include esperti del settore di riferimento dell’emittente e che effettua una proposta di rating e la comunica all’emittente. Se quest’ultimo ritiene che il rating non rispecchi il merito di credito, può fornire informazioni aggiuntive (processo di appello). Tali informazioni aggiuntive sono utilizzate dalla commissione per eventualmente rivedere il rating attribuito. Il rating così determinato viene comunicato all’emittente e reso pubblico. La revisione del rating avviene una volta all’anno, o qualora si verifichino eventi di particolare rilevanza (Ferri & Lacitignola, 2009).

Una esemplificazione delle variabili quantitative e qualitative prese in considerazione dalle agenzie è fornita nella Tabella 3.

Tabella 3 – Aspetti presi in considerazione nell’attribuzione del rating alle imprese

| Rischio economico (criteri qualitativi) | Rischio finanziario (criteri quantitativi) |

| Prospettive di crescita

– Del settore di operatività e delle tendenze – Mutamenti tecnologici del settore – Situazione delle imprese e confronto con i competitor |

Adeguatezza dei flussi di cassa

– Rapporti di copertura del tasso di interesse, EBIT e EBITDA – Flussi di cassa operativi a servizio del debito |

| Fabbisogno di capitale

– Grado d’intensità del capitale fisso e circolante – Fabbisogno di capitali aggiuntivi – Fabbisogno di capitale per investimenti in R&S |

Struttura del capitale/protezione delle attività

– Indebitamento (debito netto e totale come quota dell’attivo e del capitale) – Struttura del debito |

| Ambiente competitivo

– Natura dei prodotti (differenziati o generici) – Concorrenti (nazionali ed esteri) – Barriere all’entrata – Accesso agli input primari di produzione – Ambiente regolamentare |

Profittabilità

– Target finanziari specifici: ROE, ROA, rendimento sul capitale permanente – Performance storica, attuale e prevista – Volatilità dei ricavi |

| Diversificazione e struttura proprietaria

– Abilità nel gestire la diversificazione – Solidità del legame con le imprese controllate e/o controllanti, inclusa analisi finanziaria, operativa, del management, del supporto tecnico della R&S, posizione dell’impresa nel gruppo e sua dimensione relativa |

Flessibilità finanziaria

– Considerazioni su problemi legali, coperture assicurative, convenzioni sfavorevoli negli accordi relativi ai prestiti, obbligazioni nei confronti delle entità affiliate |

Fonte: (Ferri & Lacitignola, 2009, p. 95)

2.4 Alcune considerazioni su rating e regolazione

Il regolatore inglese e gallese dei servizi idrici (OFWAT), come altri regolatori nel mondo, specialmente anglosassone, nell’emanare i propri provvedimenti effettua delle considerazioni sull’impatto che i medesimi provvedimenti possono avere sulla finanziabilità (financiability assessment). I principali aspetti che vengono presi in considerazione sono: gli indicatori del merito del credito e il ruolo delle agenzie di rating; il trattamento della struttura patrimoniale; il trattamento dei recuperi di efficienza e altri aggiustamenti derivanti dalla regolazione; la risposta della regolazione alle problematiche relative al finanziamento e le ipotesi in merito a nuovo capitale di rischio (Frontier Economics, February 2013). Le valutazioni effettuate dai regolatori britannici in merito al finanziamento degli investimenti si sono focalizzate su debt investor e accesso al mercato del debito (Frontier Economics, February 2013). Numerose sono le motivazioni che potenzialmente stanno alla base di questo: il fatto che la maggior parte dei finanziamenti esterni per la realizzazioni degli investimenti negli ultimi 20 anni sono da ricondurre al capitale di debito; la presenza di chiari e consolidati indicatori utilizzati per effettuare una valutazione del merito del credito; il sempre crescente ruolo delle agenzie di rating (visto anche l’obbligo da pare delle utilities di mantenere un rating investment grade e la tendenza dei regolatori ad assicurare che le determinazioni delle tariffe siano coerenti con tale rating (Frontier Economics, February 2013).

Le valutazioni sulla finanziabilità da parte dei regolatori britannici si sono concentrate sulla tipologia di indicatori del merito del credito utilizzati dalle agenzie di rating. Ad esempio, OFWAT nel 2009 ha condotto il proprio financiability assessment sulla base di indicatori molto simili a quelli utilizzati dalle agenzie di rating, come evidenziato nella Figura 1 (Frontier Economics, February 2013).

Figura 1: Indicatori di merito del credito utilizzati da OFWAT

|

Indicatore |

Livello obiettivo per le imprese che offrono servizio acquedotto e gestione delle acque reflue |

Livelli obiettivo per le imprese che offrono solo il servizio acquedotto |

| Cash Interest Cover | circa 3.0 volte | circa 3.5 volte |

| Adjusted cash interest cover | circa 1.6 volte | circa 1.8 volte |

| FFO come percentuale del debito | circa 13% | circa 17% |

| Retained cashflow come percentuale del debito | circa 8% | circa 10% |

| Livello di indebitamento (rapporto tra debito netto e RAB) | inferiore a 65% | inferiore a 60% |

Fonte: (Frontier Economics, February 2013)

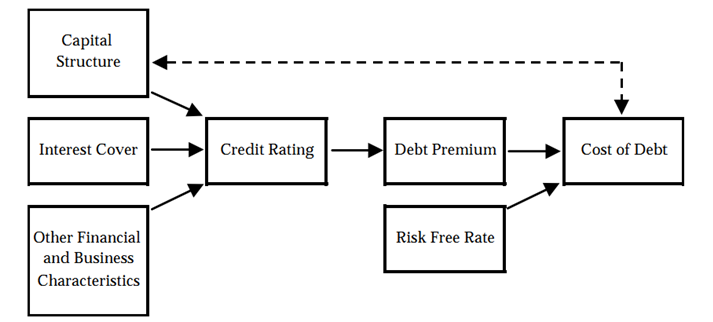

Le principali caratteristiche finanziarie su cui si basano le valutazioni per l’attribuzione dei rating sono la capitalizzazione, la volatilità dei ricavi e i rischi di business specifici dell’azienda e/o del settore. Particolare attenzione viene posta ai due seguenti indicatori: funds from operations interest coverage e interest coverage defines on earnings base. L’Interest coverage, che può essere definito come il numero di volte in cui un’azienda può soddisfare il pagamento degli interessi attraverso i proventi derivanti dalla gestione operativa, è sostanzialmente una misura della certezza che il pagamento degli interessi venga onorato (NERA, 1999). Un’azienda con un basso interest coverage è meno probabile che mantenga un premio nella valutazione della solvibilità, dal momento che la probabilità di default risulterà essere relativamente alta. Allo stesso modo, un’azienda con un alto rapporto di indebitamento è meno probabile che mantenga una valutazione positiva in merito alla solvibilità. Questo riflette il fatto che la probabilità di default nel pagamento degli interessi risulterà essere più elevata in presenza di livelli di indebitamento più elevati. Le agenzie di rating quindi non sono interessate principalmente alla struttura patrimoniale per sé, ma alla misura della copertura del servizio del debito. (NERA, 1999). La seguente Figura 2 schematizza il processo che conduce dalla valutazione del rating alla individuazione del costo del debito.

Fonte: (NERA, 1999)

3 Il rating di Moody’s per le società di gestione dei servizi idrici

L’esame di un documento pubblicato da una delle tre maggiori agenzie di rating (Moody’s, 2009, december), sulla metodologia di rating relativo a quello che Moody’s definisce le privately financed regulated water utilities, ovvero le società di gestione dei servizi idrici finanziate attraverso il mercato dei capitali, ci permette di approfondire le metodologie di rating che vengono specificatamente utilizzate nel settore[vii].

Nello stesso documento, Moody’s pubblica anche il rating di 26 società (Tabella 4). La presenza fra questi issuer di Aquedotto Pugliese S.p.A. permette di svolgere alcune considerazioni sulla valutazione di Moody’s del contesto di regolazione dei servizi idrici in Italia. Sotto questo aspetto però deve essere rilevato che rispetto al periodo in cui è stato redatto il documento che viene preso a base di questa analisi il contesto regolatorio italiano è mutato sensibilmente in seguito all’attribuzione delle funzioni di regolazione e controllo all’AEEGSI. Anche se quest’ultima è un’autorità indipendente a livello nazionale, il breve periodo in cui ha esercitato la propria funzione di regolazione non permette di poter effettuare un’ipotesi su come potrebbe essere o meno mutata la valutazione del contesto regolatorio da parte di Moody’s.

Tabella 4 – Elenco delle società di gestione dei servizi idrici con tariffa regolata, localizzazione, rating e ammontare del debito sottoposto a rating (milioni di USD), sottoposte a rating da Moody’s, anno 2009

| Issuer | Country | Current Rating | Outlook | Amount of

Rated Debt in US$ millions |

| Europe | ||||

| Acquedotto Pugliese S.p.A. | Italy | Baa3 | Negative | 268 |

| Bratislavska vodarenska spolocnost, a.s. | Slovakia | Baa2 | Stable | 0 |

| Sociedad General de Aguas de Barcelona, S.A. (AGBAR) | Spain | A2 | UR-D | 0 |

| Anglian Water Services Limited | UK | Baa1 | Stable | 7.132 |

| Dwr Cymru Cyfyngedig | UK | A3 | Stable | 2.603 |

| Northumbrian Water Limited | UK | Baa1 | Stable | 1.071 |

| Severn Trent Water Limited | UK | A3 | Stable | 4.458 |

| Severn Trent Plc (rated consolidated group debt) | UK | Baa1 | Stable | 4.598 |

| South East Water Limited | UK | Baa2 | Stable | 594 |

| South Staffordshire Water Plc | UK | Baa2 | Stable | 57 |

| Southern Water Services Limited | UK | Baa1 | Stable | 4.196 |

| Sutton & East Surrey Water Plc | UK | Baa1 | Stable | 162 |

| Thames Water Utilities Limited | UK | Baa1 | Stable | 7.770 |

| Veolia Water Central Limited (formerly Three Valleys Water Plc) | UK | A3 | Negative | 325 |

| United Utilities Water Plc | UK | A3 | Stable | 5.664 |

| United Utilities Plc (rated consolidated group debt) | UK | Baa1 | Stable | 6.695 |

| Wessex Water Services Limited | UK | A3 | Stable | 1.704 |

| Yorkshire Water Services Limited | UK | Baa1 | Stable | 3.883 |

| North America | ||||

| American Water Works Company, Inc. (rated consolidated group debt) | US | Baa2 | Stable | 2.215 |

| New Jersey American Water Company, Inc. | US | Baa1 | Stable | 200 |

| Pennsylvania American Water Company | US | Baa1 | Stable | 412 |

| Golden State Water Company | US | A2 | Stable | 125 |

| Pennichuck Water Works, Inc. | US | Baa3 | Stable | 50 |

| United Waterworks, Inc. | US | Baa1 | Negative | 88 |

| LATIN AMERICA | ||||

| Companhia de Saneamento do Parana – SANEPAR | Brazil | Ba3 | Negative | 94 |

| ASIA | ||||

| Korea Water Resources Corp. | Korea | A2 | Stable | 300 |

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

3.1 La metodologia

La metodologia di rating di Moody’s utilizza quattro passaggi per assegnare un punteggio complessivo al soggetto valutato (emittente). Al crescere del punteggio, in proporzione, diminuisce il valore del rating. Per assegnare il rating si utilizza la seguente notazione, in ordine decrescente: Aaa, Aa, A, Baa, Ba, B e Caa. L’oggetto della valutazione di rating è suddiviso in 4 fattori che a loro volta sono suddivisi in 13 sub fattori, attraverso i quali viene valutato l’emittente. A ciascun sub fattore è assegnato un peso percentuale che ne stabilisce l’importanza relativa rispetto agli altri. Alla fine del processo di valutazione si dispone di un giudizio attribuito a ciascun sub fattore che prende la forma della notazione sopra riportata. A questo punto si attribuisce un peso a ciascun sub fattore in base alla valutazione che ha ricevuto, che cresce al decrescere del voto ricevuto. L’ultima operazione consiste nell’attribuire sempre a ciascuna categoria chiave di rating, a seconda del voto ricevuto, un punteggio che cresce al decrescere del rating. In questo modo si può comporre il quadro complessivo da cui si ottiene il punteggio finale di rating che opportunamente trascodificato ci consente di avere le familiari notazioni del rating di Moody’s.

Schematicamente, il procedimento può essere riassunto dalla seguente formula:

3.1.1 I fattori di rating

Come detto, la metodologia di rating di Moody’s si focalizza su quattro principali fattori (Tabella 5):

- L’ambiente di regolazione e il modello di proprietà delle infrastrutture;

- Le caratteristiche operative e il rischio nella gestione degli asset;

- La stabilità del modello di business e la struttura finanziaria;

- Gli indicatori quantitativi di merito del credito.

I primi due fattori sono correlati alle caratteristiche fondamentali del business di una società operante nel settore dei servizi idrici. Il terzo fattore ha lo scopo di intercettare il rischio di credito associato alla specifica azienda in funzione dei potenziali mutamenti nella gestione o nella struttura del capitale, come possibile conseguenza di strategie societarie di diversificazione o finanziarie. Il quarto fattore è composto da quattro indicatori finanziari, relativi all’azienda, tra quelli comunemente utilizzati quando si esaminano società regolate.

Tabella 5 – I fattori chiave del rating e i sub fattori che li compongono

Fonte: elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

3.1.2 Dalla mappatura dei fattori alle categorie di rating

I fattori di rating sono a loro volta suddivisi in 13 sub fattori (9 sub fattori sottesi ai primi tre fattori più i quattro indicatori finanziari). In questa metodologia le caratteristiche di un emittente sono valutate per ciascun sub fattore in base a misure qualitative e quantitative per ciascuna categoria di rating (Aaa, Aa, A, Baa, Ba, B e Caa). Le caratteristiche che vengono associate ad un grado di rischio di credito molto basso sono classificate nelle categorie Aaa o Aa, mentre le caratteristiche che sono ritenute implicare un grado di rischio di credito elevato e potrebbero causare un default sono classificate nelle categorie B o Caa.

Le variazioni degli indicatori finanziari che rappresentano i quattro fattori chiave, sono stati mappati per un emittente che presenta investimenti caratterizzati da rischio moderato in tutte e quattro i fattori chiave. Così le utility con caratteristiche di rischiosità del business più elevate rispetto a quelli classificate con A-Baa possono raggiungere un rating solido con indicatori finanziari più bassi.

3.1.3 Il peso dei fattori chiave di rating

A ciascuno dei fattori di rating viene attribuito un peso sulla valutazione totale (Tabella 6). Il peso elevato assegnato agli indicatori quantitativi del credito riflette l’elevato indebitamento che generalmente caratterizza i gestori del servizio idrico. Specularmente, un peso altrettanto elevato è assegnato al primo fattore, a dimostrazione dell’importanza, ai fini della capacità dell’azienda di far fronte alle proprie obbligazioni, del regime regolatorio e delle modalità di recupero dei costi che questo regime assicura. Nello stesso tempo, questo fattore riconosce e valuta i differenti rischi associati ai vari modelli di proprietà degli asset e al contratto di gestione.

Tabella 6 – Il peso dei singoli fattori chiave del rating

| Fattori del rating | Peso |

| L’ambiente di regolazione e il modello di proprietà delle infrastrutture | 40% |

| Le caratteristiche operative e il rischio nella gestione degli asset | 10% |

| La stabilità del modello di business e la struttura finanziaria | 10% |

| Gli indicatori quantitativi del merito di credito | 40% |

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

3.1.4 Il peso dei sub fattori

Come detto, i fattori di rating vengono suddivisi in sub fattori. La Tabella 7, illustra il peso assegnato a ciascuno dei sub fattori nella valutazione della qualità del credito dei gestori. Si noti come, all’interno del primo fattore, siano assegnati pesi maggiori alla stabilità e prevedibilità della regolazione e all’abilità della regolazione stessa di garantire un tempestivo recupero dei costi e degli investimenti. Dal lato degli indicatori quantitativi, il peso maggiore è assegnato alla capacità di far fronte al pagamento degli interessi e all’indebitamento complessivo dell’azienda, in rapporto al capitale investito.

Tabella 7 – Il peso dei sub fattori

| Peso | ||

| FATTORE 1

L’ambiente di regolazione e il modello di proprietà delle infrastrutture |

(a) Stabilità e prevedibilità dell’ambiente di regolazione | 15.00% |

| (b) Modello di proprietà delle infrastrutture | 10.00% | |

| (c) Recupero dei costi e degli investimenti (abilità e tempestività) | 12.00% | |

| (d) Rischio ricavi | 3.00% | |

| FATTORE 2

Le caratteristiche operative e il rischio nella gestione degli asset |

(a) Efficienza Operativa | 5.00% |

| (b) Scala e complessità del programma degli investimenti e condizioni di rischio delle infrastrutture | 5.00% | |

| FATTORE 3

La stabilità del modello di business e la struttura finanziaria |

(a) Abilità e disponibilità a perseguire un’attività societaria opportunistica (M&A, vendita e investimenti) | 3.33% |

| (b) Abilità e volontà ad aumentare la leva finanziaria | 3.33% | |

| (c) Proporzione del reddito realizzato al di fuori delle attività di gestione del servizio idrico | 3.33% | |

| FATTORE 4

La metrica degli indicatori di credito |

(a) Adjusted Interest Cover o FFO Interest Cover | 15.00% |

| (b) Debito Netto/capitale investito regolato o Debt/Capitalisation | 15.00% | |

| (c) FFO/Debt Net | 5.00% | |

| (d) RCF/Capex | 5.00% |

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

3.1.5 La valutazione dei fattori di rating

Per ciascun sub fattore si procede ad assegnare la valutazione che varia in senso decrescente da Aaa a Caa. Tale valutazione, tuttavia, non entra direttamente nel calcolo complessivo, ma viene ulteriormente pesata, come definito nella Tabella 8.

Tabella 8 – Valutazioni di rating e peso relativo di ciascun singolo fattore chiave

| Categoria di rating | Aaa | Aa | A | Baa | Ba | B | Caa |

| Peso | 1 | 1 | 1 | 1.15 | 2 | 3 | 5 |

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

Ai rating più bassi viene attribuito un peso ,maggiore rispetto ai rating più elevati per due ragioni. La prima ragione è che si ritiene necessario effettuare un aggiustamento per quelle situazioni nelle quali l’emittente presenta caratteristiche di debolezza nei primi tre fattori che non è tipico incontrare nell’universo delle imprese con rating e che richiederebbero soglie più elevate negli indicatori del credito. In secondo luogo è necessario tenere conto del fatto che la presenza di una grave debolezza in un’area spesso non può essere completamente bilanciata dalla forza in un’altra area e che la carenza di flessibilità associata con un alto grado di leverage può incrementare il rischio.

3.1.6 Il calcolo del punteggio utilizzato nella mappatura finale

I passaggi esposti precedentemente producono una distribuzione finale di punteggi per ciascuna categoria di rating. La percentuale del punteggio ottenuto in ciascuna categoria viene allora moltiplicata per un valore che varia da 1 a 18 per arrivare ad una mappatura finale (prima dell’aggiustamento per la protezione del credito) come mostra la Tabella 9.

Tabella 9 – Valutazione di rating e punteggio relativo a ciascun fattore chiave

| Categoria di rating | Aaa | Aa | A | Baa | Ba | B | Caa |

| Peso | 1 | 3 | 6 | 9 | 12 | 15 | 18 |

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

3.1.7 La mappatura finale

Il punteggio medio ponderato complessivo ottenuto attraverso le operazioni descritte in precedenza viene utilizzato per individuare il rating finale in relazione al range di riferimento della tabella successiva.

Tabella 10 – Classificazione dei punteggi complessivi e corrispondenti rating finali

| Rating indicato | Punteggio complessivo |

| Aaa | <1.50 |

| Aa1 | 1.50≤ x <2.50 |

| Aa2 | 2.50≤ x <3.50 |

| Aa3 | 3.50≤ x <4.50 |

| A1 | 4.50≤ x <5.50 |

| A2 | 5.50≤ x <6.50 |

| A3 | 6.50≤ x <7.50 |

| Baa1 | 7.50≤ x <8.50 |

| Baa2 | 8.50≤ x <9.50 |

| Baa3 | 9.50≤ x <10.50 |

| Ba1 | 10.50≤ x <11.50 |

| Ba2 | 11.50≤ x <12.50 |

| Ba3 | 12.50≤ x <13.50 |

| B1 | 13.50≤ x <14.50 |

| B2 | 14.50≤ x <15.50 |

| B3 | 15.50≤ x <16.50 |

| Caa1 | 16.50≤ x <17.50 |

| Caa2 | 17.50≤ x <18.50 |

| Caa3 | ≥18.50 |

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

3.2 Come sono valutati i diversi fattori

Di seguito si descrivono le metodologie utilizzate da Moody’s per la valutazioni dei singoli fattori chiave. Si indicheranno anche le valutazioni attribuite da Moody’s al settore dei servizi idrici in Italia, tenendo presente che i fattori di contesto si riferiscono alla situazione antecedente al trasferimento di funzioni all’AEEGSI e i fattori relativi al soggetto si riferiscono a Acquedotto Pugliese S.p.A., l’unico soggetto in Italia che ha ricevuto un rating di Moody’s. La disponibilità di un recente credit opinion di Moody’s sull’Acquedotto Pugliese (Moody’s, 2014), ha permesso di aggiornare la valutazione della società di rating sull’attuale ambiente di regolazione in Italia.

3.2.1 Il fattore 1: L’ambiente di regolazione e il modello di proprietà delle infrastrutture

L’ambiente di regolazione

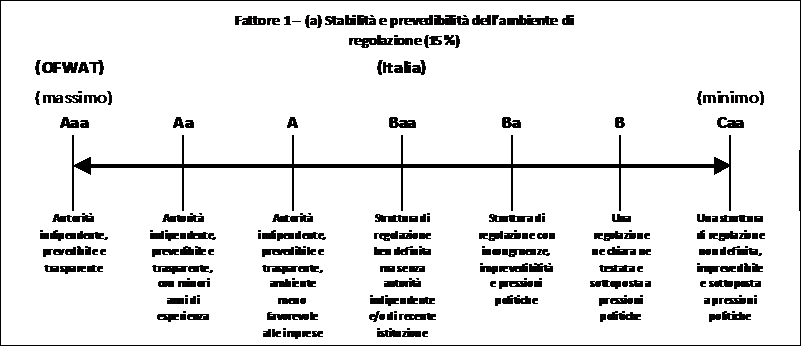

Questo sub fattore cattura come l’ambiente di regolazione va ad incidere sulla solidità dell’emittente. La valutazione più elevata viene attribuita ad un ambiente caratterizzato da una regolazione indipendente, ben definita e quindi prevedibile, e che opera in modo trasparente nella ripartizione dei rischi. Tale viene valutata, ad esempio la regolazione di OFWAT (Figura 3). La valutazione diminuisce in modo via via decrescente se si vanno ad aggiungere i seguenti elementi: presenza di un numero inferiore di anni di esperienza; se l’autorità è indipendente ma definisce un ambiente meno favorevole alle imprese; se l’ambiente in cui la struttura della regolazione è ben definita ma senza autorità indipendente e/o di recente istituzione (caso Italia); presenza di una struttura di regolazione ma con incongruenze, imprevedibilità e pressione politica; presenza di una regolazione né chiara né testata e sottoposta a pressioni politiche e infine la presenza di una struttura di regolazione non definita, imprevedibile e sottoposta a orientamenti politici. Per questo sub fattore l’oggetto della valutazione prevalente è il contesto in cui opera il soggetto. Per questo primo sub fattore, Moody’s ha spostato la propria valutazione da Ba (Moody’s, 2009, december), a Baa (Moody’s, 2014).

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

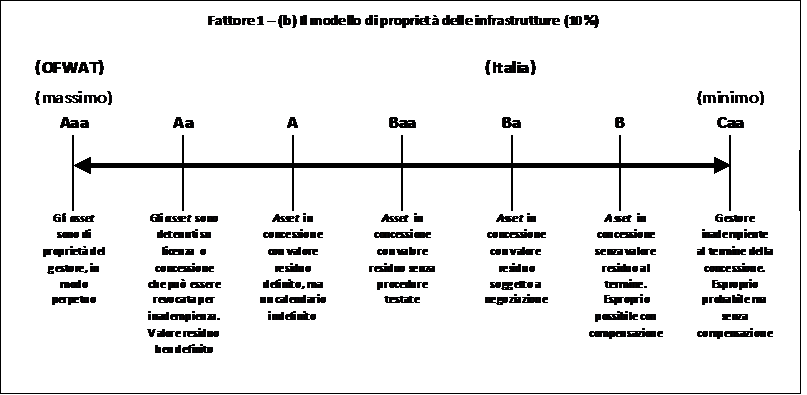

Il modello di proprietà delle infrastrutture

Per il sub fattore“Il modello di proprietà delle infrastrutture” (Figura 4), la valutazione più elevata viene attribuita al soggetto che detiene la proprietà delle infrastrutture in modo perpetuo. Il punteggio decresce se gli asset sono posseduti sulla base di una concessione che può essere revocata per inadempienza. Nello stesso tempo si valutano le modalità con le quali si definisce il valore residuo delle infrastrutture. Il punteggio diminuisce quando si passa da valori residui ben definiti a situazioni di maggiore incertezza. Nel caso dell’Italia, si tratta di una categoria che trova una definizione attraverso la legge (Dlgs. 152/2006) e le convenzioni sottoscritte dai gestori. In particolare l’asset è in concessione con il valore residuo soggetto a negoziazione[viii]. Anche per questo sub fattore l’oggetto di valutazione del rating finisce per essere il contesto dove opera il soggetto. Per questo secondo sub fattore, Moody’s ha spostato la propria valutazione da Baa (Moody’s, 2009, december), a Ba (Moody’s, 2014).

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

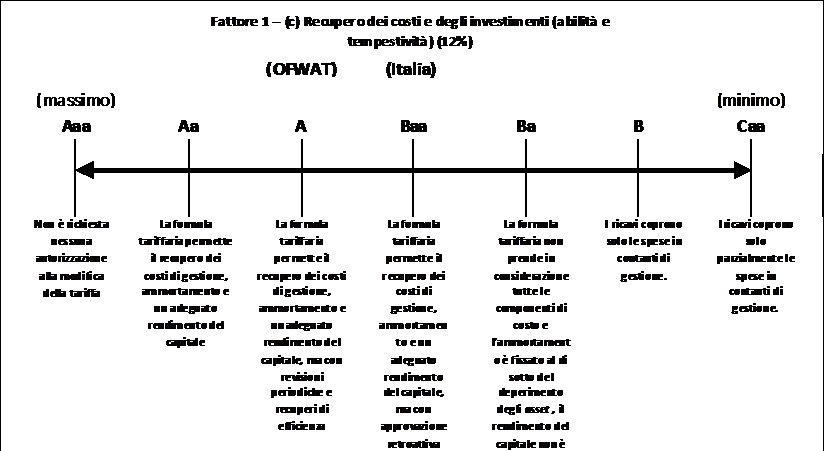

Il recupero dei costi e degli investimenti (abilità e tempestività)

Il sub fattore “Recupero dei costi e degli investimenti (abilità e tempestività)” è strettamente legata al metodo tariffario utilizzato da parte del soggetto che viene valutato (Figura 6). La valutazione massima si attribuisce quando non è prevista nessuna autorizzazione alla modifica della tariffa, circostanza limite, ma che è evidentemente contemplata. La seconda miglior valutazione viene assegnata qualora sia presente un sistema tariffario che consenta il recupero dei costi di gestione, dell’ammortamento e di un adeguata remunerazione del capitale investito. La valutazione decresce qualora vi sia una regola di revisione periodica con recuperi di efficienza, la stessa formula ma con un’approvazione retroattiva del regolatore. Decresce ulteriormente se il sistema tariffario non prevede il recupero di tutti o alcuni costi. Il caso dell’Italia, così come interpretato da Moody’s, è quello di un sistema tariffario che consente il recupero dei costi ma con un’approvazione retroattiva del regolatore. Come detto precedentemente, il contesto regolatorio rispetto al momento della redazione della metodologia presa in esame è mutato, mentre la valutazione di Moody’s non è cambiata . L’oggetto della valutazione è chiaramente il contesto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

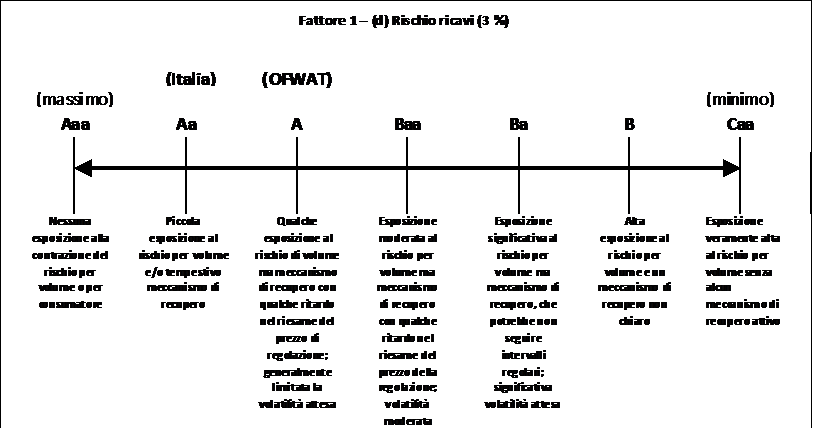

Il rischio ricavi

Il quarto sub fattore del primo fattore di rischio rating è il “rischio ricavi”. Il valore massimo della valutazione si attribuisce qualora non vi sia nessun rischio relativo alla variazione (diminuzione) dei volumi erogati e/o dei ricavi realizzati, come accade quando la regolazione tariffaria consente un recupero pieno di quanto previsto (Figura 7). La valutazione peggiora nel caso della previsione di un meccanismo di recupero ma con aspetti problematici relativi alla tempestività del conguaglio. Decresce ancora quando il meccanismo non è chiaro e quando non è previsto alcun meccanismo di recupero. L’Italia, secondo Moody’s, garantisce maggiormente dal rischio ricavi. Anche per questo sub fattore l’oggetto della valutazione è il contesto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

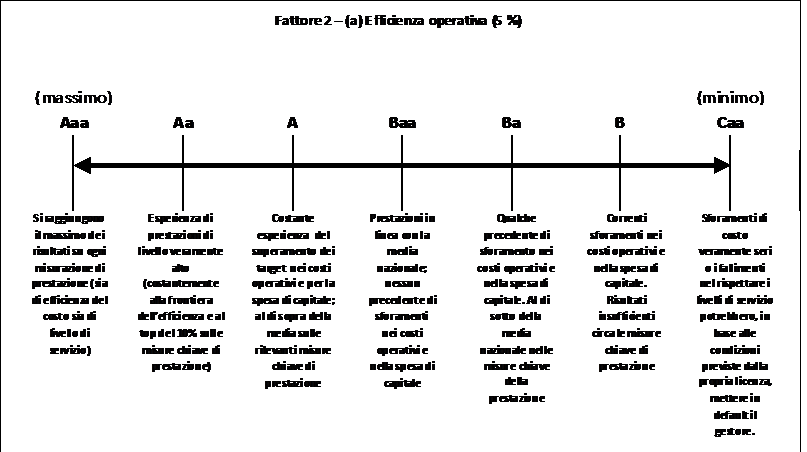

3.2.2 Il fattore 2: Le caratteristiche operative e il rischio nella gestione degli asset

L’efficienza operativa

L’efficienza operativa è il primo sub fattore del secondo fattore di rischio rating, quello che riguarda le caratteristiche operative e il rischio nella gestione delle infrastrutture (Figura 8). Si tratta di una valutazione qualitativa basata su informazioni pubbliche o su discussione con il management. La valutazione maggiore si ha con le prestazioni migliori sia sotto il profilo dell’efficienza dei costi che della qualità dei livelli di servizio. La valutazione peggiora con il decrescere delle prestazioni: sforamento nei costi operativi e nella spesa per investimenti, risultati insufficienti dei livelli di servizio chiave, fino a prestazioni al limite per mantenere la concessione e quindi a rischio default. In questo caso l’oggetto della valutazione è il soggetto e non il contesto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

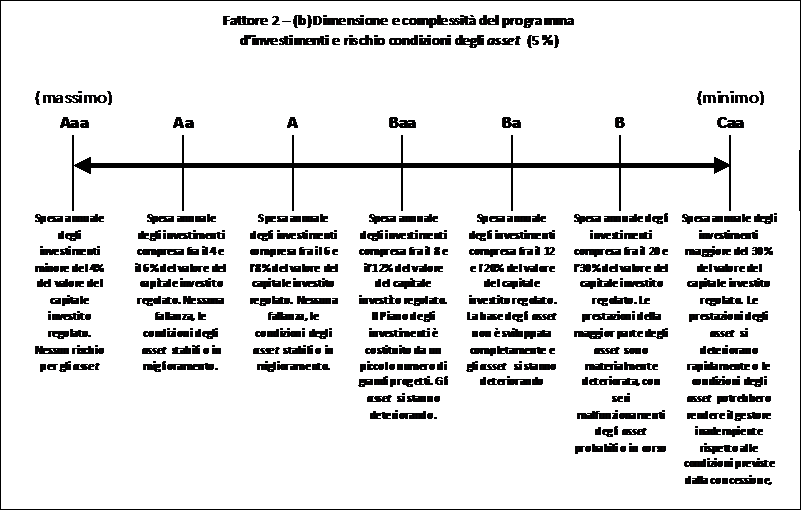

La scala e la complessità del programma degli investimenti e le condizioni di rischio delle infrastrutture

Il secondo sub fattore di questo fattore riguarda la “Dimensione e complessità del programma d’investimenti per il rischio relativo alla condizione degli asset“ (Figura 9). I temi trattati da questa valutazione riguardano la complessità del programma degli investimenti che si devono realizzare per mantenere in efficienza le infrastrutture. In questo caso viene utilizzato un indicatore quantitativo costituito dal valore percentuale della spesa annuale in investimenti rapportata al valore del capitale investito regolato. A fianco di questo misura si trova una valutazione sul rischio di malfunzionamento delle infrastrutture a causa del loro stato. La valutazione più elevata si ottiene con una spesa d’investimento pari al 4% del valore del capitale investito in presenza di nessun rischio malfunzionamento per le infrastrutture. La valutazione più bassa si ha per una spesa d’investimento maggiore del 30% rispetto al capitale investito, con una situazione di rapido deterioramento delle infrastrutture. Anche se sul programma degli investimenti può influire il sistema di regolazione, l’oggetto prevalente di valutazione del rating è il soggetto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

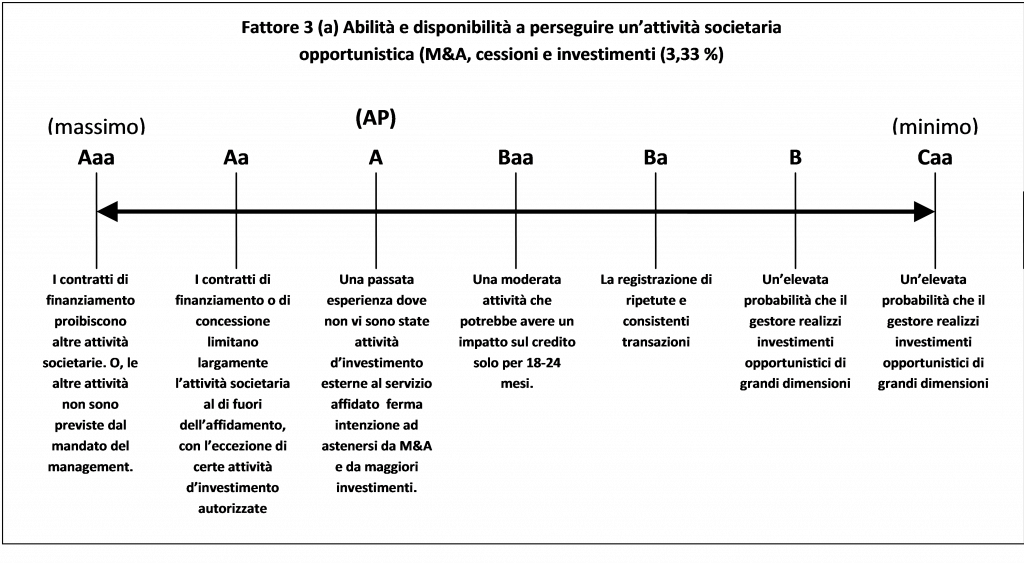

3.2.3 Fattore 3: la stabilità del modello di business e la struttura finanziaria

Abilità e disponibilità a perseguire un’attività societaria aggressiva (M&A, vendite e investimenti)

Il terzo fattore di rischio riguarda la stabilità del modello di business e la struttura finanziaria. All’interno di questo gruppo, il primo sub fattore è costituito dalla “Abilità e disponibilità a perseguire un’attività societaria aggressiva (M&A, cessioni e investimenti)” (Figura 10). L’attività è considerata aggressiva qualora sia possibile per la società intraprendere altre attività rispetto a quelle del servizio idrico. Tale possibilità costituirebbe un rischio in quanto potrebbe distogliere le risorse della struttura finanziaria dalla gestione del servizio idrico ad altre attività. Maggiore è questa possibilità e maggiori sono le risorse finanziarie destinate ad altre attività, maggiore risulterà il rischio per la gestione del servizio idrico. La valutazione massima si ottiene se, o per i contratti di finanziamento, o per la struttura della governance della società, siano espressamente proibite altre attività oltre a quelle della gestione del servizio idrico. La valutazione minima è prevista quando vi sia una elevata probabilità di iniziative aggressive di importo elevato. La valutazione viene effettuata sul soggetto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

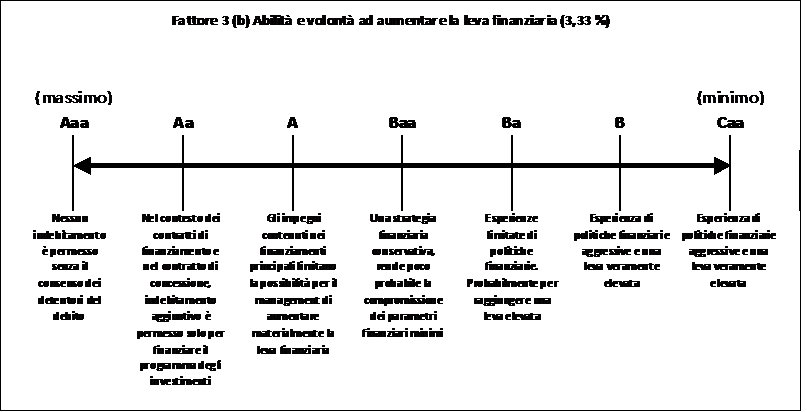

Abilità e la volontà ad aumentare la leva finanziaria

Il secondo sub fattore riguarda l’”abilità e la volontà ad aumentare la leva finanziaria” (Figura 11). In questo caso il rischio è costituito dalla possibilità di un aumento della leva finanziaria, ovvero da un possibile aumento dell’indebitamento. La valutazione più elevata si ottiene qualora non sia possibile un ulteriore indebitamento senza il consenso dei finanziatori. La valutazione decresce in presenza di una strategia finanziaria che non comprometta i parametri finanziari minimi, decresce ancora per politiche aggressive d’indebitamento. La valutazione riguarda anche in questo caso il soggetto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

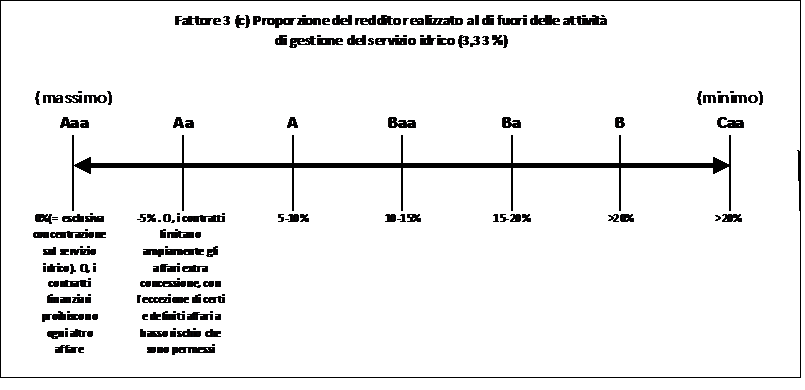

Proporzione del reddito realizzato al di fuori delle attività di gestione del servizio idrico

L’ultimo sub fattore è la “Proporzione del reddito realizzato al di fuori delle attività di gestione del servizio idrico” (Figura 12). In questo caso il rischio è costituito dalla possibilità che il concessionario sia interessato a investire al di fuori della gestione idrica per ottenere rendimenti più elevati. Rendimenti più elevati per investimenti a rischio più elevato che potrebbero influenzare negativamente la gestione dei servizi idrici. In questo caso la misura del rischio è di tipo quantitativo ed è costituita dalla percentuale del reddito realizzata al di fuori del servizio idrico in rapporto al reddito totale. La valutazione massima si ottiene in assenza di reddito generato al di fuori dell’attività principale e quella minima con una percentuale di reddito maggiore del 20%. Anche in questo caso la valutazione è fatta sul soggetto.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

3.2.4 Fattore 4: gli indicatori quantitativi di credito

Per questo fattore, tutte le valutazioni delle categorie di rischio, ovviamente, riguardano il soggeto (issuer).

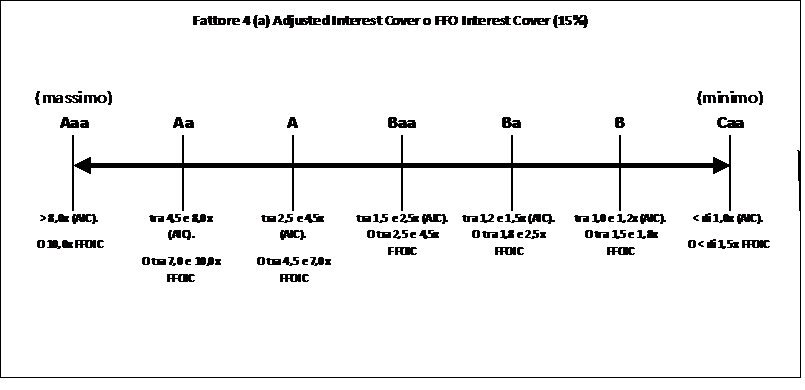

Adjusted Interest Cover (quoziente di copertura degli interessi) o FFO Interest Cover

Il primo sub fattore è costituito da un quoziente interpretabile come indicatore del livello di rischio delle passività finanziarie della società e di conseguenza delle condizioni per l’accesso a nuovi finanziamenti. Il quoziente costituisce un indicatore della capacità di “servire” il debito (Figura 12). Il quoziente è così definito: Reddito operativo/oneri finanziari dell’esercizio[ix]. La valutazione massima si ha con un reddito operativo pari a 8 volte il valore degli oneri finanziari, la valutazione minima deriva da un reddito operativo pari o inferiore agli oneri finanziari. Con un reddito operativo compreso fra 1,5 e 2,5 volte gli oneri finanziari si ha una classificazione pari a Baa.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

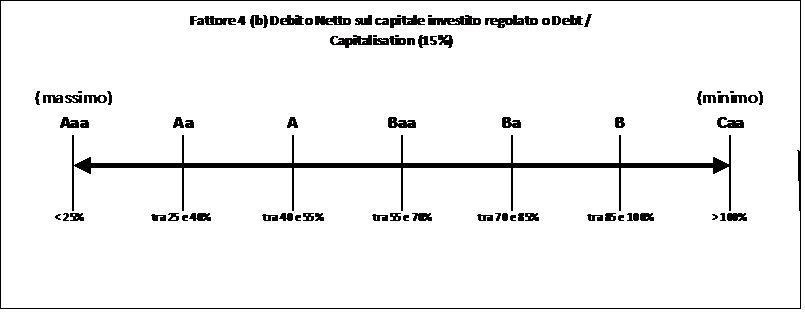

Debito Netto sul capitale investito regolato (Debt/Capitalisation)

Il secondo sub fattore è costituito dal rapporto tra debito netto e capitale investito regolato (Figura 13). Questo indicatore è designato a misurare la leva finanziaria come una proporzione del capitale investito sulla quale alla società è consentito di guadagnare un rendimento. Il capitale investito così assomiglia anche la valore attuale netto dei futuri flussi di cassa potenziali.

Il rating massimo si ha con un quoziente pari al 25%, ovvero con un debito netto pari al 25% del capitale investito. Il rating minimo con un quoziente pari o maggiore al 100%, ovvero con un debito netto che finanzia tutto il capitale investito. Il rating Baa si con un quoziente compreso fra il 55 e il 70%.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

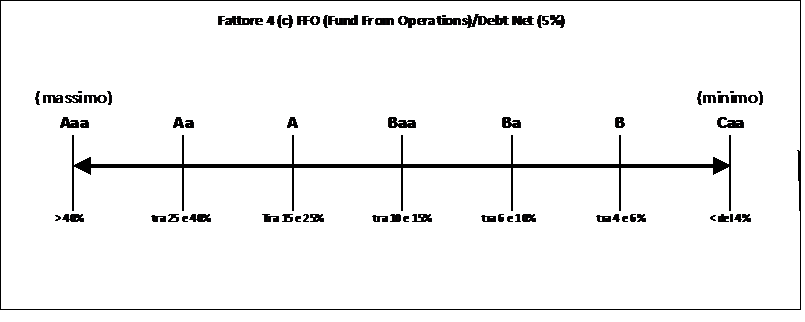

Reddito operative/debito netto (FFO (Fund From Operations)/Debt Net)

Il terzo sub fattore degli indicatori finanziari è il quoziente fra il reddito operativo e il debito netto (Figura 14). Questo quoziente è uno dei più comunemente utilizzati da Moody’s come misura della leva finanziaria dinamica. Si tratta di un indicatore che comunque non tiene di conto del fabbisogno di investimenti di mantenimento quando si confronta i flussi di cassa con i futuri rimborsi del debito. Questo indicatore, insieme al precedente, aiuta a catturare le diverse misure di quanto più o meno facilmente l’emittente possa rimborsare il proprio debito. Il rating massimo si ha con un quoziente maggiore del 40%, quello minimo con quoziente minore del 4%. Il rating Baa si ha con quoziente compreso fra il 15 e il 10%.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

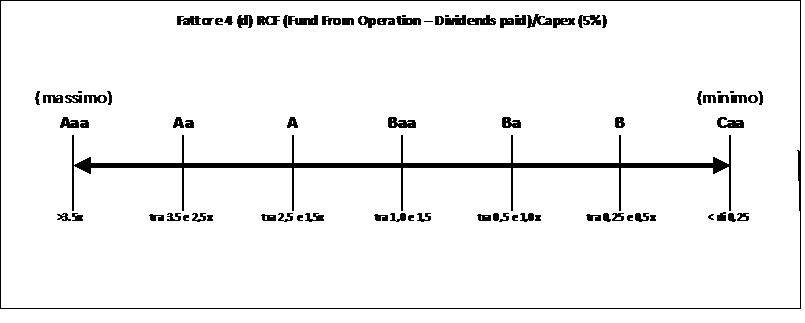

RCF (Fund From Operation – Dividends paid)/Capex (spesa per investimenti)

Il quarto sub fattore degli indicatori finanziari è costituita dal rapporto fra il reddito operativo al netto dei dividendi pagati e la spesa per investimenti dell’esercizio. Il rapporto mostra a quale livello la società è in grado di finanziare la spesa di capitale internamente (Figura 15). Moody’ vede positivamente la flessibilità finanziaria di una società con limitati fabbisogni di spesa di capitale facilmente finanziabile con le risorse interne. La società non ha bisogno di ricorrere al mercato e può avere maggiori risorse per reagire a cambiamenti negativi. I rating massimo si ha con un quoziente maggiore di 3,5 volte, il rating minimo con un quoziente minore di 0,25 volte. Il rating Baa si ha con un quoziente compreso fra 1,5 e 1 volta.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

3.3 Assunzioni e limitazione della metodologia di rating ed altre considerazioni di metodologia di rating

La griglia metodologica del rating incorpora un trade-off fra la semplicità che migliora la trasparenza e la grande complessità che metterebbe in grado la griglia di mappare in modo più aderente il rating. I quattro fattori di rating della griglia non esauriscono le considerazioni che sono sviluppate per il rating delle società nel settore idrico regolato. In aggiunta, i rating incorporano le aspettative per le performance future, mentre le informazioni finanziarie che si sono utilizzate per illustrare la mappatura della griglia sono prevalentemente storiche. In alcuni casi le aspettative delle performance future sono legate ad informazioni confidenziali che non possono essere pubblicate. In altri casi le stime delle performance future hanno come base il passato, il trend del settore, le iniziative dei competitor e altri fattori.

3.4 Considerazioni sulla metodologia di rating di Moody’s

3.4.1 Il peso dei fattori, l’importanza dell’ambiente di regolazione

Una prima considerazione che si può fare riguarda il peso dei fattori. Se si procede a classificare i fattori e i sub fattori a secondo che riguardino la valutazione del contesto o la valutazione del soggetto, il peso prevalente complessivo (Tabella 11) è quello che risulta dalla somma dei fattori/sub fattori che riguardano la valutazione del soggetto (60%) rispetto a quelli che riguardano il contesto (40%). Il contesto, ovvero l’ambiente di regolazione, è straordinariamente importante, com’è lecito attendersi in un settore regolato.. Probabilmente, nel caso dell’Italia, anche un altro sub fattore: “Scala e complessità del programma degli investimenti e condizioni di rischio delle infrastrutture” (Fattore 2, (b)), è influenzato dalla regolazione, rappresentata dal soggetto locale che definisce la pianificazione degli investimenti e che potrebbe aver sovra o sottostimato gli investimenti necessari.

Tabella 11 – Il peso dei sub fattori o e oggetto della valutazione prevalente

| Fattori | Sub fattori | Peso | Oggetto della valutazione | |

| Contesto | Soggetto | |||

| FATTORE 1

L’ambiente di regolazione e il modello di proprietà delle infrastrutture |

(a) Stabilità e prevedibilità dell’ambiente di regolazione | 15.00% | 15.00% | |

| (b) Modello di proprietà delle infrastrutture | 10.00% | 10.00% | ||

| (c) Recupero dei costi e degli investimenti (abilità e tempestività) | 12.00% | 12.00% | ||

| (d) Rischio ricavi | 3.00% | 3.00% | ||

| FATTORE 2

Le caratteristiche operative e il rischio nella gestione degli asset |

(a) Efficienza Operativa | 5.00% | 5.00% | |

| (b) Scala e complessità del programma degli investimenti e condizioni di rischio delle infrastrutture | 5.00% | 5.00% | ||

| FATTORE 3

La stabilità del modello di business e la struttura finanziaria |

(a) Abilità e disponibilità a perseguire un’attività societaria opportunistica (M&A, vendita e investimenti) | 3.33% | 3.33% | |

| (b) Abilità e volontà ad aumentare la leva finanziaria | 3.33% | 3.33% | ||

| (c) Proporzione del reddito realizzato al di fuori delle attività di gestione del servizio idrico | 3.33% | 3.33% | ||

| FATTORE 4

Gli indicatori quantitativi del merito di credito |

(a) Adjusted Interest Cover o FFO Interest Cover | 15.00% | 15.00% | |

| (b) Debito Netto/capitale investito regolato o Debt/Capitalisation | 15.00% | 15.00% | ||

| (c) FFO/Debt Net | 5.00% | 5.00% | ||

| (d) RCF/Capex | 5.00% | 5.00% | ||

| Peso complessivo nella valutazione del rating | 40,00% | 60,00% | ||

Fonte: (Moody’s, Global Regulated Water Utilities, 2009, december)

3.4.2 Un confronto fra l’ambiente di regolazione dell’Italia e quello dell’Inghilterra

Una seconda considerazione riguarda lo stesso ambiente di regolazione. A questo proposito, la presenza dell’Acquedotto Pugliese S.p.A. fra le società sottoposte a rating ci permette di capire come Moody’s valuta, attraverso il fattore 1 “L’ambiente di regolazione e il modello di proprietà delle infrastrutture”, l’affidabilità dell’ambiente di regolazione in Italia, aggiornate con le ultime valutazioni di Moody’s (Tabella 12). Il punteggio di rating di questi sub fattori per l’Italia (Baa, Ba, Baa, Aa) non si presenta del tutto negativo, infatti ci sono due valori mediani (Baa), un valore positivo (Aa) e un valore appena negativo (Ba). Dal confronto con le stesse valutazioni definite per le società regolate dall’OFWAT, si può vedere come l’ambiente della regolazione definito dall’OFWAT sia valutato con punteggi di rating molto elevati (Aaa, Aaa, A, A) e fatta eccezione per un sub fattore (d – rischio ricavi), tutti gli altri sono rating superiori a quelli dell’Italia.

Tabella 12 – Moody’s, il Fattore 1 – L’ambiente di regolazione e il modello di proprietà delle infrastrutture, in Italia e in Inghilterra e nel Galles (OFWAT)

| Sub fattore | Peso | Rating a società regolate in Italia | Descrizione | Rating a società regolate dall’OFWAT | Descrizione |

| (a) Stabilità e prevedibilità dell’ambiente di regolazione | 15.00% | Baa | Struttura di regolazione ben definita ma senza autorità indipendente o di recente istituzione | Aaa | Autorità indipendente, prevedibile e trasparente |

| (b) Modello di proprietà delle infrastrutture | 10.00% | Ba | Asset in concessione con valore residuo soggetto a negoziazione | Aaa | Gli asset sono di proprietà del gestore, in modo perpetuo |

| (c) Recupero dei costi e degli investimenti (abilità e tempestività) | 12.00% | Baa | La formula tariffaria permette il recupero dei costi di gestione, ammortamento e un adeguato rendimento del capitale, ma con approvazione retroattiva del regolatore | A | La formula tariffaria permette il recupero dei costi di gestione, l’ammortamento e un adeguato rendimento del capitale, ma con revisioni periodiche e recuperi di efficienza |

| (d) Rischio ricavi | 3.00% | Aa | Piccola esposizione al rischio riduzione dei volumi e/o tempestività del meccanismo di recupero | A | Qualche esposizione al rischio di contrazione dei volumi ma presenza di un meccanismo di recupero con qualche ritardo nella revisione tariffaria; generalmente una limitata volatilità attesa. |

Fonte: elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

Il documento originario pubblicato da Moody’s (Moody’s, 2009, december) è stato redatto prima di due eventi che sicuramente incidono sulla valutazione: il referendum tenutosi nel 2011 in merito alla remunerazione del capitale investito e il trasferimento all’AEEGSI con DPCM 20/07/2012 delle funzioni di regolazione e controllo. Per quanto riguarda il primo, questo potrebbe aver inciso negativamente sul sub fattore c (Recupero dei costi e degli investimenti) avendo introdotto un elemento di incertezza per quanto riguarda le remunerazione del capitale, componente strettamente legata a finanziamento e investimenti. Invero, tale incertezza potrebbe essere mitigata dalla recente sentenza del TAR Lombardia (779/2014), che ha respinto il ricorso dei promotori del referendum avverso la disciplina degli oneri finanziari prevista nel metodo transitorio predisposto dall’AEEGSI, legittimando in tal modo il criterio secondo cui, anche in seguito al referendum, il costo dell’uso del capitale proprio deve trovare adeguato ristoro in tariffa. Per quanto riguarda il secondo evento, l’effetto sui rating potrebbe non essere immediato. Infatti se da un lato le funzioni di regolazione e controllo sono state trasferite ad un’autorità nazionale di regolazione indipendente (potenzialmente in grado di superare l’eterogeneità presente a livello territoriale) e con alcuni anni si esperienza alle spalle, dall’altro il periodo in cui ho svolto la propria attività risulta essere troppo breve per poter effettuare un giudizio in merito.

In realtà Moody’s, come abbiamo visto (Moody’s, 2014), ha già modificato la propria valutazione sull’ambiente di regolazione in Italia. Questa nuova valutazione è intervenuta però antecedentemente la sentenza del TAR Lombardia prima citata. Questo farebbe presumere che in futuro ci possa essere un nuovo aggiornamento della valutazione stessa.

Più esplicitamente, Moody’s ritiene che l’attribuzione all’AEEGSI dei compiti di regolazione e tariffazione del servizio idrico, costituisca una significativa riduzione dell’incertezza che si era determinata con gli esiti dei referendum del 2011. Inoltre il nuovo metodo tariffario (AEEGSI, 2013), ha confermato i fondamenti della regolazione tariffaria dell’MTT, sia per quanto riguarda il calcolo del regulatory asset base che per i parametri per il recupero dei costi; ha inoltre introdotto tra i costi da riconoscere in tariffa, i costi della morosità e della risorsa; e, infine, ha rafforzato la governance del processo di approvazione della tariffa e ha definito il valore residuo degli asset a fine concessione (Moody’s, 2014, p. 2).

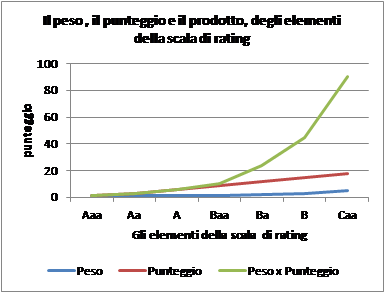

3.4.3 L’importanza relativa del punteggio dei singoli sub fattori

Come abbiamo visto all’inizio, per come è costruita la procedura di Moody’s, quando al singolo sub fattore di rating viene assegnata una valutazione, è quest’ultima che guida l’attribuzione del punteggio, in una combinazione moltiplicativa (Grafico 1). Tale metodologia fa sì che, qualora ad un sub fattore si attribuisca un rating ad elevato rischio, l’effetto moltiplicativo dei vari pesi determini un punteggio che non può essere controbilanciato dai restanti, sia pure se presentassero rating estremamente positivi. Questa struttura di punteggio sembra punire in particolare la presenza anche di pochi sub fattori con rischio elevato.

Fonte: nostre elaborazioni da (Moody’s, Global Regulated Water Utilities, 2009, december)

4 Alcune considerazioni da una prima valutazione dell’applicazione della metodologia di Moody’s al caso italiano

Come accennato nei paragrafi precedenti, il rating è uno strumento che, almeno teoricamente, potrebbe facilitare enormemente il reperimento di risorse sul mercato dei capitali per il finanziamento degli investimenti nei servizi idrici. Diventa, quindi, interessante capire concretamente la situazione relativa al caso italiano. Avendo a disposizione già una valutazione effettuata da Moody’s su un gestore italiano (Acquedotto Pugliese S.p.A.), che permette di approssimare le considerazioni relative al contesto con gli opportuni adattamenti e cautele illustrati nei paragrafi precedenti, l’analisi seguente si concentra sull’esame degli indicatori relativi al merito dei credito dei gestori.

Come riportato anche nel documento prodotto da Moody’s, lo scopo della metodologia presentata è quello di fornire uno strumento per misurare con una buona approssimazione il profilo di merito creditizio delle aziende regolate. La griglia di valutazione proposta, infatti, non contiene tutte le considerazioni sottostanti alla valutazione del rating e non si adatta a tutti i modelli di business. Inoltre nella valutazione del rating vengono considerate anche delle previsioni sui possibili risultati.

L’analisi che segue è un tentativo, estremamente semplificato, di fornire una approssimazione della parte della valutazione del rating relativa agli indicatori del merito del credito. Attraverso le informazioni disponibili nel documento metodologico di Moody’s e i dati disponibili sui bilanci delle imprese, ad esclusione delle multi-utility, si sono ricostruiti gli indicatori del merito del credito.

4.1 Il campione delle imprese

Per l’analisi del rating sono stati presi due campioni di imprese operanti nel Servizio Idrico Integrato. Per quanto riguarda la definizione del campione relativo all’anno 2011, come punto di partenza è stato preso il dettaglio dei gestori per ATO degli affidamenti effettuati riportato all’interno del “Rapporto sullo stato dei servizi idrici – Anno 2011” redatto dalla Commissione Nazionale per la Vigilanza sulle Risorse Idriche. Viste le considerazioni sopra riportate in merito alla metodologia di determinazione del rating, sono state eliminate dall’elenco le aziende multiutility o comunque operanti in altri settori di attività. Tra le imprese individuate, sono state prese in considerazione solo quelle per le quali risultava disponibile il bilancio all’interno della banca dati AIDA. In fase di elaborazione dei calcoli sono state poi eliminate alcune altre aziende che presentano situazioni particolari oppure sono caratterizzate da dettaglio non sufficiente di redazione del bilancio. Questo campione è stato poi integrato con alcune aziende non presenti nel precedente elenco ed emerse da un’estrazione effettuata nella banca dati AIDA, prendendo le top 50 aziende operanti nei servizi idrici. Il sottoinsieme delle aziende derivanti da questa estrazione è stato utilizzato per effettuare un confronto tra gli anni 2011 e 2012. In realtà però il campione utilizzato per questo confronto risulta composto da un numero di imprese inferiore a 50, dal momento che per alcune di queste non vi erano disponibili i dati necessari per poter effettuare alcune elaborazioni.

4.2 Il campione per l’anno 2011

Il campione per l’anno 2011 è composto da 79 aziende. Attraverso i dati di bilancio disponibili, si è proceduto alla stima degli indicatori di merito del credito. Uno tra i fattori principali su cui si basano i calcoli è il Funds From Operation, considerato come reddito derivante dalle gestione operativa. Per la determinazione di questo, vista la tipologia di dati a disposizione, è stato utilizzato il metodo indiretto[x].

Nella Tabella 13 viene riportata la distribuzione della stima degli indicatori del merito del credito per l’anno 2011 per il campione di 79 aziende. Nella Tabella 14 invece sono riportati i valori in percentuale. Come si può notare, per i primi tre indicatori la maggior parte delle aziende presentano valori che rientrano nella classificazione investment grade. L’indicatore del merito del credito che dalle stime sembra risultare più problematico è il rapporto tra RFC e Capex. Questo rappresenta la possibilità da parte di un’azienda di poter finanziare il capex con risorse proprie. In altre parole in merito a questo indicatore viene valutata positivamente la flessibilità di un’azienda derivante da valori di Capex limitati facilmente finanziabili tramite flussi di cassa generati internamente.

Tabella 13 – la distibuzione della valutazione degli indicatori di credito nel campione delle imprese dell’anno 2011 (79 imprese), numero delle imprese per valutazione

| Valutazione | Adjusted

Interest coverage (a) |

Net debt to

regulated asset base (b) |

FFO to

Net debt (c) |

RFC to

Capex (d) |

| Aaa | 37 | 33 | 32 | 15 |

| Aa | 16 | 12 | 9 | 4 |

| A | 11 | 11 | 9 | 10 |

| Baa | 1 | 11 | 6 | 3 |

| Ba | 3 | 9 | 4 | 16 |

| B | 2 | 2 | 2 | 8 |

| Caa | 9 | 1 | 17 | 23 |

| 79 | 79 | 79 | 79 |

Fonte: nostre elaborazioni

Tabella 14 – la distibuzione della valutazione degli indicatori di credito nel campione delle imprese dell’anno 2011 (79 imprese), percentuale delle imprese per valutazione

| Valutazione | Adjusted

interest coverage (a) |

Net debt to

regulated asset base (b) |

FFO to

Net debt (c) |

RFC to

Capex (d) |

| Aaa | 47% | 42% | 41% | 19% |

| Aa | 20% | 15% | 11% | 5% |

| A | 14% | 14% | 11% | 13% |

| Baa | 1% | 14% | 8% | 4% |

| Ba | 4% | 11% | 5% | 20% |

| B | 3% | 3% | 3% | 10% |

| Caa | 11% | 1% | 22% | 29% |

| 100% | 100% | 100% | 100% |

Fonte: nostre elaborazioni

4.3 Simulazione del calcolo per tutti i sub fattori

Per effettuare alcune simulazioni, viene ripreso il calcolo degli indicatori del merito del credito (40%), utilizzando la valutazione di Moody’s per “L’ambiente di regolazione e il modello di proprietà delle infrastrutture” (40%) con riferimento all’Italia, e rapportandola al 100%, in altre parole ipotizzando che per gli altri sub fattori ciascun impresa abbia la stessa valutazione di rating. Si tratta di un procedimento apparentemente arbitrario, poiché, per questi due sub fattori, le imprese potrebbero avere valutazioni sia più basse che più elevate rispetto agli altri sub fattori. Tuttavia, vista la relativa bassa incidenza, dal punto di vista del peso relativo per il calcolo del rating, questa ipotesi consente di isolare gli altri fattori che influiscono sulla collocazione delle imprese nella graduatoria di rating, in particolare gli indicatori quantitativi del merito di credito e l’ambiente di regolazione. Si ricorda naturalmente che per le motivazioni precedentemente citate, in questo paragrafo non si sta calcolando il rating. Al contrario questa parte è un tentativo di svolgere, attraverso i dati di bilancio disponibili, delle considerazioni in merito al possibile rating delle aziende presenti nel campione.

Nella tabella successiva, dove sono descritti i risultati, oltre a riportare la classificazione di Moody’s fra investment e speculative grade, si è inserita anche la classificazione tratta dalla letteratura (Ferri & Lacitignola, 2009, p. 86), più analitica che va da “Qualità elevata” a “Vulnerabilità al default”. Come emerge dalla Tabella 15, la valutazione effettuata prendendo i dati di bilancio disponibili e utilizzando le ipotesi che ci permettono di poter avere dati per tutti i diversi fattori, ci sono 37 (circa il 47%) imprese del campione che presentano una valutazione del rating investment grade.

Tabella 15 – Simulazione del rating nel campione delle imprese dell’anno 2011, numero e percentuale imprese

| Grade | Scala del rating | n. | % | Significato |

| Investment grade | Aaa | 0 | 0% | Qualità elevata |

| Aa1 | 0 | 0% | ||

| Aa2 | 0 | 0% | Alta qualità | |

| Aa3 | 0 | 0% | ||

| A1 | 0 | 0% | Forte capacità di adempimento | |

| A2 | 0 | 0% | ||

| A3 | 12 | 15% | ||

| Baa1 | 9 | 11% | Adeguata capacità di adempimento | |

| Baa2 | 8 | 10% | ||

| Baa3 | 8 | 10% | ||

| Speculative grade | Ba1 | 2 | 3% | Probabile capacità di adempimento |

| Ba2 | 0 | 0% | ||

| Ba3 | 11 | 14% | ||

| B1 | 2 | 3% | Elevato rischio | |

| B2 | 3 | 4% | ||

| B3 | 0 | 0% | ||

| Caa1 | 2 | 3% | Vulnerabilità al default | |

| Caa2 | 2 | 3% | ||

| Caa3 | 20 | 25% | ||

| 79 | 100% |

Fonte: nostre elaborazioni

Nella tabella seguente (Tabella 16) vengono riportati i risultati di una simulazione in cui, tenendo fermi gli altri fattori, si comparano gli effetti di due ambienti di regolazione diversi: quello italiano e quello dell’OFWAT. Il risultato è che il passaggio ad un ambiente di regolazione come quello dell’OFWAT sposta 18 aziende del campione (circa il 23%) da un rating speculative grade ad un rating investment grade. Ciò conferma l’importanza dei fattori relativi all’ambiente di regolazione nella valutazione complessiva sul rating.

Tabella 16 – Simulazione del rating nel campione delle imprese dell’anno 2011, con ambiente di regolazione Italia e ambiente di regolazione OFWAT, numero e percentuale imprese

| Grade | Scala del rating | Simulazione

con ambiente di regolazione (Italia) |

Simulazione

con ambiente di regolazione (OFWAT) |

Significato | ||

| n. | % | n. | % | |||

| Investment grade | Aaa | 0 | 0% | 0 | 0% | Qualità elevata |

| Aa1 | 0 | 0% | 14 | 18% | ||

| Aa2 | 0 | 0% | 10 | 13% | Alta qualità | |

| Aa3 | 0 | 0% | 7 | 9% | ||

| A1 | 0 | 0% | 6 | 8% | Forte capacità di adempimento | |

| A2 | 0 | 0% | 2 | 3% | ||

| A3 | 12 | 15% | 7 | 9% | ||

| Baa1 | 9 | 11% | 5 | 6% | Adeguata capacità di adempimento | |

| Baa2 | 8 | 10% | 1 | 1% | ||

| Baa3 | 8 | 10% | 3 | 4% | ||

| Speculative grade | Ba1 | 2 | 3% | 1 | 1% | Probabile capacità di adempimento |

| Ba2 | 0 | 0% | 1 | 1% | ||

| Ba3 | 11 | 14% | 2 | 3% | ||

| B1 | 2 | 3% | 2 | 3% | Elevato rischio | |

| B2 | 3 | 4% | 2 | 3% | ||

| B3 | 0 | 0% | 0 | 0% | ||

| Caa1 | 2 | 3% | 1 | 1% | Vulnerabilità al default | |

| Caa2 | 2 | 3% | 0 | 0% | ||

| Caa3 | 20 | 25% | 15 | 19% | ||

| 79 | 100% | 79 | 100% | |||

Fonte: nostre elaborazioni

Tabella 17 – Simulazione del rating nel campione delle imprese dell’anno 2011, con ambiente di regolazione Italia e ambiente di regolazione OFWAT, sintesi

| Grade | Simulazione

con ambiente di regolazione (Italia) |

Simulazione

con ambiente di regolazione (OFWAT) |

||

| n. | % | n. | % | |

| Investment grade | 37 | 47% | 55 | 70% |

| Speculative grade | 42 | 53% | 24 | 30% |

| 79 | 100% | 79 | 100% | |

Fonte: nostre elaborazioni

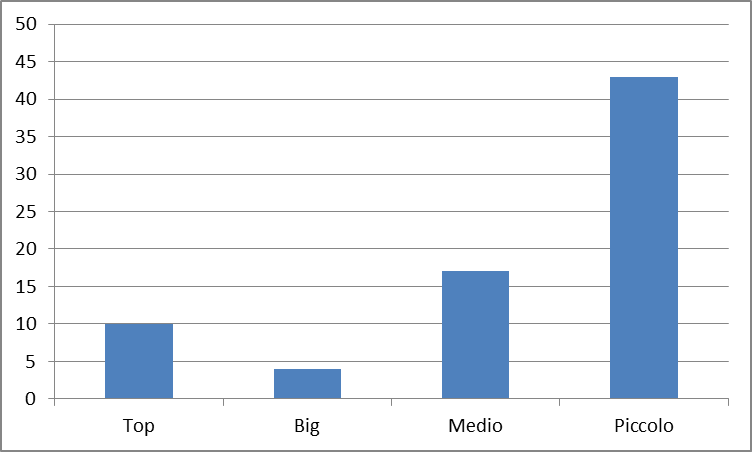

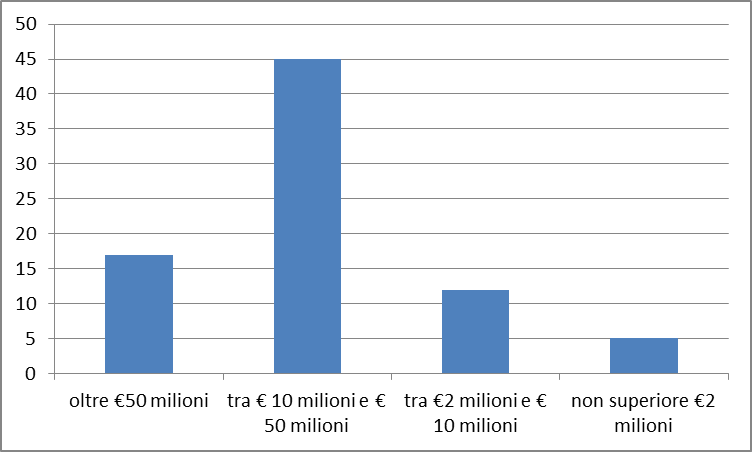

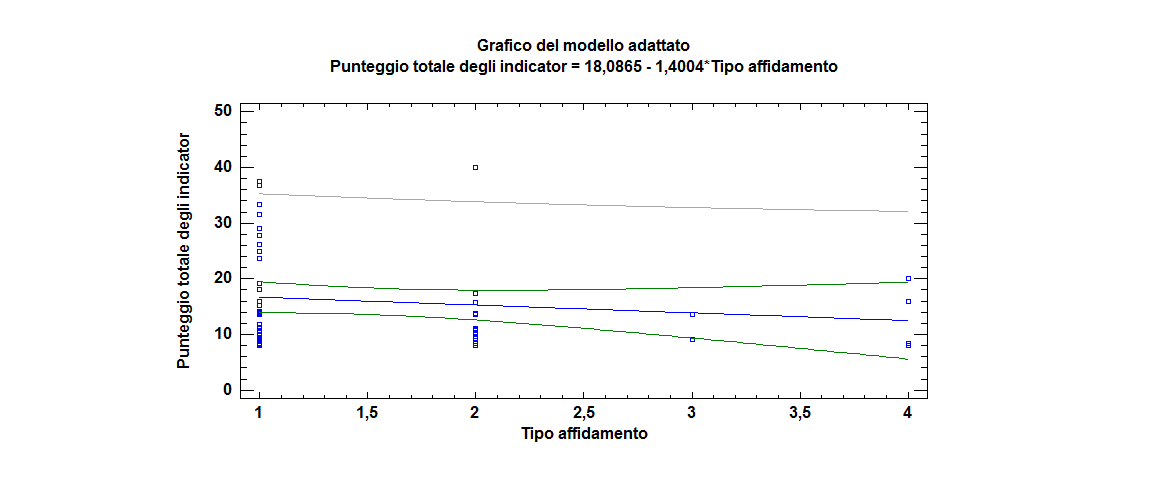

4.4 L’influenza dell’assetto proprietario

Una questione riguarda il fatto che esista o meno una correlazione tra il rating e la natura della società. In particolare ci si chiede se l’assetto societario possa potenzialmente influenzare e/o determinare la valutazioni e in tal modo incidere sul rating. Le informazioni inerenti a questo aspetto sono state tratte dal “Rapporto sullo stato dei servizi idrici – Anno 2011” e sono state caratterizzata con un numero. Anche se si tratta di variabili qualitative, possono comunque essere considerate come una scala del grado di privatizzazione delle aziende e possono essere tratte alcune considerazioni. I risultati sono riportati nel Grafico seguente. Prendiamo ad esempio i due estremi (pubblico e privato). Nel caso di società in house si ha una distribuzione dei valori molto eterogenea, mentre nel caso del privato si ha generalmente una concentrazione intorno a valori bassi del punteggio e quindi rating migliore. Non si riscontra, tuttavia, una correlazione statisticamente significativa, dal che si deduce che l’assetto proprietario sembra avere un’influenza limitata sulle variabili che entrano nelle valutazioni di rating.

Fonte: nostre elaborazioni

4.5 Il campione 2011/2012, le variazioni

In questo paragrafo vengono riportate alcune considerazioni in merito alle variazioni intercorse tra il 2011 e il 2012. Nel 2012 si è avuto il passaggio dal Metodo Normalizzato al Metodo Tariffario Transitorio impostato dall’AEEGSI, quindi nel bilancio si potrebbe cogliere una variazione dovuto al cambiamento dell’ambiente di regolazione. Le considerazioni di seguito riportate devono essere considerate con cautela per diversi motivi. In primo luogo, i dati di bilancio presi in esame non sono omogenei, mancando regole di contabilità regolatoria. In secondo luogo, si tratta di un momento di passaggio da un metodo tariffario ad un altro. Inoltre si tratta comunque di un campione che potrebbe non rappresentare esattamente l’intera popolazione.

Confrontando i dati del 2011 e quelli del 2012, si nota una situazione sostanzialmente invariata. Le società investement grade sono 23 nel 2011 e tali rimangono nel 2012.

Tabella 18 – Simulazione del rating nel campione delle imprese dell’anno 2011 e 2012 (43)

|

Grade |

2011 | 2012 |

Significato |

||||

| Scala del

rating |

Numero

imprese |

% | Scala del

rating |

Numero

imprese |

% | ||

| Investment grade | 0 | 0% | Aaa | 0 | 0% | 0 | Qualità elevata |

| 0 | 0% | Aa1 | 0 | 0% | 0 | ||

| 0 | 0% | Aa2 | 0 | 0% | 0 | Alta qualità | |

| 0 | 0% | Aa3 | 0 | 0% | 0 | ||

| 0 | 0% | A1 | 0 | 0% | 0 | Forte capacità di adempimento | |

| 0 | 0% | A2 | 0 | 0% | 0 | ||

| 6 | 14% | A3 | 9 | 21% | 6 | ||

| 7 | 16% | Baa1 | 3 | 7% | 7 | Adeguata capacità di adempimento | |

| 4 | 9% | Baa2 | 4 | 9% | 4 | ||

| 6 | 14% | Baa3 | 7 | 16% | 6 | ||

| Speculative grade | 1 | 2% | Ba1 | 3 | 7% | 1 | Probabile capacità di adempimento |

| 0 | 0% | Ba2 | 1 | 2% | 0 | ||

| 6 | 14% | Ba3 | 2 | 5% | 6 | ||

| 1 | 2% | B1 | 1 | 2% | 1 | Elevato rischio | |

| 1 | 2% | B2 | 2 | 5% | 1 | ||

| 0 | 0% | B3 | 0 | 0% | 0 | ||

| 1 | 2% | Caa1 | 0 | 0% | 1 | Vulnerabilità al default | |

| 1 | 2% | Caa2 | 2 | 5% | 1 | ||

| 9 | 21% | Caa3 | 9 | 21% | 9 | ||

| 43 | 100% | 43 | 100% | 43 | |||

Fonte: nostre elaborazioni

5 Conclusioni

Il rating è un potente strumento per permettere alle società di gestione dei servizi idrici di accedere ai mercati dei capitali e reperire risorse per finanziare gli investimenti. Il presente lavoro ha evidenziato la numerosità e complessità dei fattori che vengono valutati da parte delle agenzie di rating al fine di pervenire ad un giudizio circa il merito di credito delle aziende. Su molti di tali fattori le aziende possono eventualmente intervenire, prima di avvicinarsi ai mercati dei capitali, al fine di migliorare le proprie prospettive di rating.

Invero, la metodologia di rating esaminata, come tutte le metodologie di ranking che si basano sull’aggregazione di molteplici criteri di valutazione, è vulnerabile alla scelta dell’algoritmo con cui si riconducono ad un’unica scala metrica degli aspetti che possono avere natura profondamente diversa, problema che si amplifica al crescere del numero di aspetti presi in considerazione. Come evidenziato nel testo, infatti, a causa del sistema delle combinazioni moltiplicative dei pesi e dei punteggi, anche un piccolo spostamento nella valutazione di un criterio può produrre risultati significativi in termini di punteggio finale e, quindi, di rating assegnato.

Inoltre, nonostante lo sforzo di oggettivare quanto più possibile la valutazione dei singoli sub-fattori, la metodologia conserva un elevato grado di soggettività: a seconda del gruppo di analisti ed esperti coinvolti, il risultato finale potrebbe variare e, intuitivamente, un particolare risultato ottenuto potrebbe non essere esattamente replicabile se l’analisi fosse svolta da un gruppo di analisti diversi.

Una considerazione a parte deve essere svolta per i fattori legati all’ambiente di regolazione, poiché pesano per ben il 40% nella valutazione complessiva. Se si esclude il criterio del “Modello di proprietà delle infrastrutture”, che è oggettivo, gli altri criteri su cui si basa il fattore regolazione presentano un elevato grado di soggettività. In particolare, il criterio su “Stabilità e prevedibilità della regolazione”, che pesa per il 15% sulla valutazione complessiva del rating, si sostanzia in un giudizio dell’analista in merito alla credibilità dell’autorità di regolazione e alla stabilità dell’approccio di regolazione perseguito.

La simulazione, pur trattandosi di una valutazione che presenta un certo grado di approssimazione derivante anche da fatto che non vengono incluse previsioni sui possibili risultati, ha dimostrato che se si trapiantasse, ceteris paribus, l’ambiente di regolazione inglese al contesto delle aziende italiane, oltre il 20% del campione salirebbe dal livello speculative grade al livello investment grade. Ciò, se da un lato testimonia la suscettibilità dei risultati della metodologia di rating alla variazione della valutazione in alcuni fattori chiave, dall’altro conferma, se mai ce ne fosse stato bisogno, l’importanza dell’assetto regolatorio per l’accesso ai finanziamenti e il costo del capitale: come evidenziano alcuni studi, a seconda del paese e del settore, un aumento del rischio regolatorio può richiedere un premio di 2-6 punti percentuali sul costo del capitale (Guasch & Spiller, 2001). Pertanto, per favorire la finanziabilità degli investimenti nel settore idrico in Italia, è auspicabile lavorare per una regolazione stabile, prevedibile e trasparente.

6 Opere citate

AEEG. (2012, 12 luglio). CONSULTAZIONE PUBBLICA PER L’ADOZIONE DI PROVVEDIMENTI TARIFFARI IN MATERIA DI SERVIZI IDRICI – IL METODO TARIFFARIO TRANSITORIO. DOCUMENTO PER LA CONSULTAZIONE 290/2012/R/IDR. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2012). Delibera 585/2012/R/idr “Regolazione dei servizi idrici: approvazione del metodo tariffario transitorio (MTT) per la determinazione delle tariffe negli anni 2012 e 2013 “. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2013). Delibera 643/2013/R/idr “Approvazione del metodo tariffario idrico e delle disposizioni di completamento “. Milano: Autorità per l’Energia Elettrica e il Gas.

AEEGSI. (2013). Documento per la consultazione 339/2013/R/idr “Fabbisogno di investimenti e individuazione degli strumenti di finanziamento per il raggiungimento degli obiettivi di qualità ambientale e della risorsa idrica – Primi orientamenti “. Milano: Autorità per l’Energia Elettrica e il Gas.

ANEA. (2008). La Finanziabilità del Servizio Idrico Integrato. Roma: ANEA – Working Paper 2008/03.

ANEA. (2012, agosto). Osservazioni dell’ANEA al documento dell’ AEEG del 12 Luglio 2012: consultazione pubblica per l’adozione di provvedimenti tariffari in materia di servizi idrici: il metodo tariffario transitorio. Roma: ANEA.

ANEA, & Utilitatis. (2011). Blue Book. I dati sul Servizio Idrico Integrato in Italia. Roma: Utilitatis pro acqua energia ambiente.

Canitano, G., Danesi, L., Passarelli, P., & Peruzzi, P. (2012). Il project finance e l’investimento nei servizi idrici. Sull’inconciliabilità di due cicli di durata diversa. Working Paper. Roma: ANEA.

Delladio, C., Gaiani, L., Iori, M., Meneghetti, P., & Pozzoli, M. (2012). Guida pratica fiscale – Guida alla contabilità e bilancio. Gruppo24Ore.

DM 1° agosto 1966, “Approvazione del metodo normalizzato per definire le componenti di costo e determinare la tariffa di riferimento”. Ministero dei Lavori Pubblici.

Ferri, G., & Lacitignola, P. (2009). Le agenzie di rating. Bologna: Il Mulino.

Frontier Economics. (February 2013). Assessing Financeability: The Way Forward – A Discussion Paper for Water UK.

Gila, P., & Miscali, M. (2012). I signori del rating. Conflitti di interesse e relazioni pericolose delle tre agenzie più temute della finanza globale. Torino: Bollati Boringhieri .

Guasch, J., & Spiller, P. (2001). The Challenge of Designing and Implementing Effective Regulation: A Normative Approach and an Empirical Evaluation. Washington D.C.: The World Bank.

Moody’s. (2014). Credit Opinion: Acquedotto Pugliese S.p.A.. Global Credit Research – 21 Feb 2014. Moody’s Investor Service.

Moody’s. (2009, december). Global Regulated Water Utilities. Moody’s Global Infrastructure and Finance.

Moody’s. (2007). Operating risk in Privately-Financed Public Infrastructure (PFI/PPP/P3) Projects. New York: Moody’s.

Moody’s. (1999). Rating Methodology. Analytical Framework for Water and Sewer System Ratings. New York: Moody’s Investor Service.

NERA. (1999). Capital Structure, Interest Coverage & Optimal Credit Rating – A Report for Water UK. London: NERA – National Economic Research Associates.

Nucara, L. F. (2008). Le alternative di finanziamento per il Servizio Idrico Integrato. In AA.VV., La finanziabilità del servizio idrico integrato. Working Paper. Roma: ANEA.

[i] Giovanni Canitano, dottore di ricerca in economia dello sviluppo, esperto di regolazione dei servizi idrici. Paolo Peruzzi, esperto di gestione e regolazione dei servizi idrici. Francesca Spinicci, attualmente consulente scientifico presso l’ANEA, ha svolto in precedenza attività di ricerca presso università.